Статьи

Харьковский бизнесмен и владелец ФК Металлист Сергей Курченко в интервью Виталию Сычу и Александру Пасховеру в № 20 журнала Корреспондент от 24 мая 2013 года - о том, как за несколько лет превратить $ 200 тыс. в $ 300 млн.

Cвоим существованием Сергей Курченко ошарашил страну в декабре прошлого года, когда в возрасте 27 лет купил футбольный клуб Металлист (Харьков) у миллиардера Александра Ярославского. Тогда в прессе звучала цифра $ 300 млн, а Ярославский всячески давал понять, что расстался со своим детищем не по доброй воле, намекая на давление местных властей.

Журналисты с трудом собрали скудную информацию о Курченко, которая сводилась к следующему: молодой человек из Харькова закупает нефть и газ за рубежом в крупных размерах, каким-то образом сбывая это все в Украине. Найти же его фотографию не удавалось практически никому.

Его история не могла объяснить, как молодой неизвестный предприниматель, пусть и талантливый, так быстро разбогател в стране, где в последние годы успешно вести бизнес удается преимущественно предпринимателям, связанным с властью

Его история не могла объяснить, как молодой неизвестный предприниматель, пусть и талантливый, так быстро разбогател в стране, где в последние годы успешно вести бизнес удается преимущественно предпринимателям, связанным с властью. К Курченко быстро прилип образ человека, являющегося фасадом могущественных людей во власти, а сам он превратился в мифического персонажа, который стоит чуть ли не за каждой второй сделкой в стране.

В феврале Курченко объявил о создании Восточноевропейской топливно-энергетической компании (ВЕТЭК), холдинга, который, по задумке, должен был объединить все активы молодого бизнесмена, и огромные приобретения посыпались как из рога изобилия. Через неделю ВЕТЭК купил Одесский нефтеперерабатывающий завод (НПЗ), а еще через несколько недель - сеть газовых заправок в Германии Sparschwein, которая торгует топливом на 170 АЗС.

Немецкая сеть добавилась к 180 заправкам холдинга, торгующим газом и нефтепродуктами в Украине. Сама группа сейчас оценивает свою долю на рынке нефтепродуктов и сжиженного газа в 10-20 %, а на рынке трейдеров природного газа - в 10-30%. В течение пяти лет ВЕТЭК планирует занять пятую долю рынка розницы Украины, то есть АЗС.

Помочь Курченко загрузить такое количество заправок дизтопливом и бензином призван и Лисичанский НПЗ, ныне принадлежащий российской ТНК, за который бизнесмен поборется в ближайшем будущем.

Харьковчанин собирается выкупить у города госдолю в стадионе Металлист и построить баскетбольную арену в Харькове в качестве генерального инвестора чемпионата Европы по баскетболу - 2015

На спортивном фронте харьковчанин собирается выкупить у города госдолю в стадионе Металлист и построить баскетбольную арену в Харькове в качестве генерального инвестора чемпионата Европы по баскетболу - 2015, который пройдет в шести украинских городах. С таким размахом деятельности Курченко больше не мог уклоняться от общения с журналистами.

Первую в своей жизни встречу с прессой Курченко назначил на воскресенье в собственном офисе в Арене-Сити, в самом центре столицы. Затем попросил перенести встречу на два часа, опоздав и на нее: провожал казахстанских партнеров в аэропорт, извинился он. Во время дебютного интервью Курченко немного нервничал, шутил и громко смеялся. Все, что предприниматель рассказывал о своем трудовом пути, напоминало сказку об американской мечте: много работал, мало отдыхал, чуть везения, гора талантов - и за четыре года $ 200 тыс. превращаются в бизнес с оборотом $ 300 млн.

Все в этой бизнес-истории безукоризненно. Кроме одного - дело было в Украине. После беседы с Корреспондентом Курченко вновь отправился в аэропорт, чтобы попасть на матч своей команды в Харьков. Через несколько часов выяснилось, что эта игра стала знаковой для молодого бизнесмена. Металлист обыграл днепропетровский Днепр со счетом 2:1, впервые в своей истории добыв путевку в квалификационный раунд Лиги чемпионов, вытеснив оттуда завсегдатая турнира киевское Динамо.

- Как вам удалось к 27 годам стать мультимиллионером, скопить капитал, позволивший за очень короткое время совершить головокружительные приобретения

- Одесский нефтеперерабатывающий завод, ФК Металлист, сеть заправок в Украине и за ее пределами?

- Я знаю как минимум пять-шесть человек в России и Украине, у которых в этом возрасте было столько же, а может быть, и больше: [Михаил] Прохоров, [Роман] Абрамович, [Петр] Порошенко, [Константин] Жеваго. Как это получилось у меня? Я начал работать курьером в 15 лет в компании Экспогаз. Компания занималась газом, сетью заправок, установкой газового оборудования. С 16 до 20 лет я был менеджером по продажам. То есть 11 лет правильно, активно, системно занимался работой. Потом придумал заниматься оптом, до этого в Экспогазе такого направления не было. Затем я стал замдиректора, который курировал розницу и оптовые продажи.

- Свой первый капитал вы заработали в возрасте 20 лет на рынке недвижимости. Феноменально. Расскажите, что это были за проекты и сколько вы на них заработали?

- Это были годы, когда недвижимость за год росла [в цене] на 200-300 %. Банки кредитовали всех. Тогда обычный заемщик, как я, мог брать кредиты даже под 7-8 %. Это способствовало росту цен на недвижимость, потому что все стали брать кредиты. Харьков был такой город, в котором, с одной стороны, недорогая недвижимость, с другой - довольно высокий уровень жизни. Земля была недооценена. В Киеве это было невозможно. Киев был более продвинутым, и здесь понимали реальную стоимость недвижимости и земли. Начав торговать нефтепродуктами, я понял, что обороты, которые есть в Экспогазе, и то, что мы делаем, я могу делать и сам. Я хорошо расстался с хозяином Экспогаза Игорем Гуменным. Года четыре назад я купил эту компанию за очень небольшую сумму. Торговал оптом сжиженным газом и нефтепродуктами. Рынок сжиженного газа - он не такой уж и большой, в месяц 60 тыс. т. В деньгах это $ 60 млн. В те времена я продавал 5 тыс. т - это в обороте $ 5 млн. Заработанное вкладывал в оборотку нефтепродуктов. Плюс выстраивал отношения с банками, и тогда мне было понятно, что возможность привлекать деньги - это существенный инструмент для заработка.

- С какой суммой вы вошли в эту историю с недвижимостью и с каким капиталом вышли из нее?

- Вошел с небольшой суммой. Что касается выхода - трудно сказать. Бизнес-процессы шли параллельно. То, что я мог вытягивать из недвижимости, я вкладывал в нефтепродукты.

- Ну, например, вы вошли в 2004 году в недвижимость с $ 2 млн?

- Не с $ 2 млн, а с $ 200 тыс., заработанными в Экспогазе и частично взятыми в кредит.

- И с какой суммой вы пришли к 2008 году?

- Оборот продаж нефтепродуктов - 20 тыс. т в месяц, в деньгах - $ 20 млн. По ходу возникли разные дополнительные бизнесы - биржи, логистические компании и т. д.

- Иными словами, в 2008-м годовой оборот вашего бизнеса достигал приблизительно $ 300 млн?

- Но вы учтите, что это оборот. У трейдера доходность занимает около 3 % от оборота. Соответственно, годовая доходность - около $ 9-10 млн. Украина нефтепродуктов практически не производит, особенно в последние три года. Есть только одна система, которая производит, - это Укрнафта Игоря Коломойского, которая добывает 200 тыс. т, перерабатывает их и через свои 1,5 тыс. заправок продает. Все! Остальное - это импорт.

Возможно, залог успеха еще и в том, что все 11 лет я занимался одним направлением. Я мало таких бизнесменов знаю. Тот же Коломойский очень разнонаправленный бизнес ведет. Если бы он развивал только ПриватБанк или только нефтяной бизнес, вероятно, был бы сейчас не менее успешным, чем он есть. Второе - я понимаю, что компаний в Украине, которые могут привлекать дешевые деньги, не так и много. А если могут, то под 25% годовых. А чем же нужно заниматься, чтобы зарабатывать 25% на покрытие кредита, еще 10% - на текущие расходы и еще хотя бы 5% прибыли? Это какой же бизнес может давать 50% прибыли? Например, ВЕТЭК кредитуется в России под ставку 10%, в Европе - 7%.

- У вас своя сеть в Украине и Германии. Кстати, под каким брендом торгуете?

- В Украине? В течение трех-четырех месяцев мы все их объединим под брендом ВЕТЭК, у них будет один фирменный стиль.

- Я прочел справочную информацию о вашей компании и понял, что у вас есть довольно много заправок по продаже нефтепродуктов и сжиженного газа. Но я не понял, где все эти годы вы брали газ и нефтепродукты.

- Все эти годы мы оптом торговали газом, который закупали в России, Казахстане, Беларуси, Литве, у Кременчуга (Кременчугский НПЗ), перед закрытием ТНК-ВР мы покупали, наверное, 40 % того, что производил Лисичанский завод.

- Сегодня вы контролируете практически 70 % внутреннего рынка сжиженного газа.

- Это далеко не так. Нашим конкурентам выгодно преувеличивать. Их пиарщики и юристы придумывают, что у нас большая доля рынка, мы недоплачиваем налоги, и начинают об этом писать.

- А это не так?

- Это и близко не так. По сравнению с нашими конкурентами мы самые законопослушные.

- Вы недавно купили Одесский НПЗ, сделали шаг к построению цепочки. Кстати, за сколько купили, если не секрет?

- Это не просто секрет - неразглашение прописано в договоре с Лукойлом. Вы хотите, чтобы они нас оштрафовали за то, что мы вам рассказали?

- В прессе была озвучена цифра $ 300 млн.

- Это неправда. Лукойл - одна из двух крупнейших нефтеперерабатывающих компаний в России, но они остановили завод из-за нерентабельности. Сколько, по вашему мнению, должен стоить актив, который генерирует убытки и даже стоячий приносит минимум $ 3 млн убытка в год?

- Главная проблема Лукойла - неспособность этот НПЗ загрузить нефтью.

- Лукойл добывает 90 млн т нефти в год, а Одесский НПЗ способен перерабатывать 3 млн т. Но рынок Украины сформировался таким образом, что импортные нефтепродукты завозить выгоднее.

- Зачем вам НПЗ на рынке, где завозить нефтепродукты выгоднее, чем их производить?

- Конъюнктура рынка постоянно меняется. Например, Лукойл и ТНК - у них два завода [в Украине], они пять лет работали здесь. Они большие, и у них 95% прибыли - от добычи нефти. Себестоимость 1 т - $ 200, на рынке она стоит $ 800. Крупный и мелкий опт нефтепродуктов - там заработки $ 10-15 на 1 т. Им ловить эти $ 10-15 нет экономической целесообразности.

- Вы думаете, что сможете конкурировать с литовским, белорусским бензином?

- Можем, в первую очередь, с эффективностью продаж. И с заметным отрывом. В ближайшее время мы утвердим наши планы и будем смотреть, что модернизировать.

- Каков полный список ваших профильных и непрофильных активов? Во сколько вы оцениваете свой бизнес?

- Во сколько можно оценивать Одесский завод, который вчера был убыточным? Во сколько можно оценивать футбольный клуб Металлист, приносящий в год минимум минус $ 70 млн, который вырастет раза в полтора, когда мы выйдем в Лигу чемпионов? Тот же клуб Металлист - вероятно, можно его продать за $ 300 млн, а возможно, придется кому-то доплатить $ 150 млн, чтобы его взяли.

- Второй вариант маловероятен.

- Очень вероятен. Вы хотите купить?

- Если вы доплачиваете $ 150 млн за Металлист, это интересное предложение. Пожалуй, заберем.

- (Смеется.) Я не вывожу деньги из бизнеса, я их все инвестирую. В Украине рынки растут. Поэтому все, что я зарабатываю, я инвестирую в Украину. Одесский завод, ФК Металлист, баскетбол в Харькове, сегодня они, может быть, ничего не стоят, но я уверен, что они будут стоить в будущем.

- Вести в Украине бизнес в особо крупных размерах без покровительства властных структур невозможно. Такова действительность.

- А вы согласны с тем, что следствием таких взаимоотношений олигархов и власти, как правило, бывают какие-то активы, и на них что-то зарабатывается. У нас появилось два актива - Металлист и Одесский завод. Один я купил у [Александра] Ярославского, колоссально убыточный проект, и второй я купил у Лукойла - на вчера убыточный проект. И то и другое купил без помощи власти. Назовите мои активы, которые давали бы мне возможность зарабатывать деньги?

- Прокомментируйте информацию СМИ, что во многом ваш успех определен близкими отношениями с Артемом Пшонкой, сыном генерального прокурора, а также с ближайшим окружением Президента Украины - первым вице-премьером Сергеем Арбузовым, министром доходов и сборов Александром Клименко. Вы знакомы с этими людьми? Как связь с ними защищает ваш бизнес?

- Ни с одним из тех людей, кого вы назвали, у меня нет необходимости общаться. Их должности и их положения не предполагают никакого соприкосновения с моим бизнесом.

- Это в Швеции бизнесмену не нужно общаться с прокурорами и налоговыми начальниками.

- Это сказки, что нас как-то поддерживают или помогают власти. Если бы у нас была возможность общаться с этими людьми и тем более использовать какие-то преференции от власти, мы бы шли принципиально иным путем. Посмотрите, процентов 80 из того, что мы продаем, - оно не из Украины. И экономика в основном делается на эффективной закупке, а не на эффективной продаже.

- То есть вы крупнейший украинский бизнесмен, обладающий двумя убыточными активами, и все?

- Но у нас есть очень неубыточный трейдинг в Украине, в мире, в Европе.

- В последние годы очень многие предприниматели жалуются на бизнес-климат в стране. Как вам бизнес-среда, как здесь работается?

- Как и в любой стране, в Украине есть плюсы и минусы для бизнеса. Плюсы в моем понимании - это то, что в последние три года условия работы стабильные.

- Но многие жалуются, что они стабильно плохие.

- В моем понимании плюсов больше, чем минусов. Мы модернизируем Одесский НПЗ, запускаем его, еще ведем переговоры по Лисичанскому НПЗ. Надеемся прийти к какой-то договоренности с Роснефтью. Я общаюсь с огромным количеством российских, белорусских, казахстанских, европейских нефтяных компаний. Никакого страха у них в части захода в Украину нет.

- Смотря какой это страх. Например, страх импортеров перед вечной угрозой по несколько месяцев сидеть на таможне или платить крупную мзду. Условия на рынке для всех разные. С вас требуют на таможне взятки? Вы платите их при ввозе топлива в Украину?

- Мы завозим нефтепродукты уже восемь-девять лет, у нас нет в этом необходимости.

- А у других она есть.

- Я предполагаю, что массовых взяток, того, о чем вам рассказывают, нет. Какие-то субъекты хотят что-то сэкономить, завести не то качество, поменять код, указать не то количество и т. д. И в этом случае таможня предъявляет какие-то требования. Они [импортеры] предлагают эту проблему "решить”. Таможня отказывается, и те говорят, что у них вымогают деньги.

- Меняем тему. Вы уже рассчитались с Ярославским за Металлист? Во сколько вам обошелся клуб?

- У нас была рассрочка, и 15 мая мы полностью выполнили свои обязательства. В договоре есть пункт о конфиденциальности, но я вас уверяю, что сумма, которую он получил, более чем справедливая. С точки зрения бизнеса он сделкой более чем доволен.

- Вы пообещали чуть ли не удвоить бюджет Металлиста, поставив перед клубом задачу в ближайшие годы выиграть золото чемпионата Украины.

- Хоть бы он не утроился! (Смеется.) Мы уже купили пять футболистов, всем подняли систему мотивации, подняли премии за игру и уже подписали с властью договор, что мы покупаем стадион Металлист за $ 70 млн. В этом сезоне мы практически взяли второе место в национальном первенстве, в следующем сезоне хотим подняться выше. Но как только закончим этот сезон, через три-четыре недели подробнее расскажем, какие у нас ближайшие цели.

- Вы в Харькове нечасто бываете, даже в Киеве редко, больше в Европе. Где, в каком городе обитаете?

- Часто бываю в Женеве, в Цюрихе, поскольку там много нефтетрейдеров. Часто бываю в Москве.

- Какой город называете своим местом жительства?

- Киев.

- Вы долго занимались карате, тайским боксом. И лично нанимаете охранников. Вы их в спарринг приглашаете?

- Охранников, которые будут работать со мной, на собеседование я приглашаю. Потому что очень важно иметь эмоциональный контакт. Я общаюсь с каждым 15 минут, но спарринги - это ерунда.

- Информация о материале

Давать и брать кредит сегодня снова модно. Обжегшись на небезызвестных валютных кредитах, которые до сих пор со слезами выплачивает население, банки опять начали активно предлагать займы теперь уже в родной гривне, а граждане — осторожно к ним присматриваться…

Давать и брать кредит сегодня снова модно. Обжегшись на небезызвестных валютных кредитах, которые до сих пор со слезами выплачивает население, банки опять начали активно предлагать займы теперь уже в родной гривне, а граждане — осторожно к ним присматриваться…

Объявления о кредитах заполонили улицы, вагоны метро, их предлагают в каждой подворотне. Процентные ставки вызывают легкую оторопь — небольшие потребительские кредиты до 20 тыс. грн, самые доступные и популярные среди украинцев, дают под 24–27%, примерно столько же хотят за крупный кредит под залог недвижимости. Чуть "дешевле" стоит ипотека — от 17 до 21%.

Для сравнения: подобные кредиты в европейских странах дают под чисто символические 3–6%.

Единственное, в чем мы приблизились к Европе, — это продажа бытовой техники в кредит с нулевыми процентными ставками. Фактически товар приобретается в рассрочку…

Казалось бы, идиллическая картина: банки кредитуют — граждане берут. Но не все так розово, как хотелось бы: чтобы взять самый обычный потребительский кредит на сумму 15–20 тыс. грн, необходимо иметь "железные" справки об официальных доходах не менее чем на 4–5 тыс. грн в месяц. Не каждый украинец может этим похвастаться в условиях безработицы и зарплат "в конвертах". Кроме того, заемщику необходимо проживать в собственной недвижимости. Гражданам, арендующим жилье, кредита не видать…

Если вы соответствуете всем этим параметрам, стоит призадуматься: у кого брать.

Естественно — только в хорошо известных банках, которые у всех на слуху и имеют отделения в центральных районах города. Это гарантия того, что ваши карманы опустеют исключительно в рамках закона и согласно пунктам, прописанным в кредитном договоре.

В принципе любой кредит — это риск. Но если вы будете погашать его в солидных банковских учреждениях строго по графику, этот риск сводится к минимуму.

В этом случае вас "ограбят" очень культурно и профессионально: навяжут, например, ненужную страховку размером в 2–3 тыс. грн, разовую комиссию в 1,5–2 тыс. грн (которую вам не вернут, даже если досрочно погасите кредит в следующем месяце), ловко разобьют платеж на "тело" кредита и проценты таким образом, что вы будете погашать в первую половину срока практически одни проценты.

В результате заемщик, честно выплачивающий кредит в 20 тыс. грн в течение полугода, остается должен банку примерно ту же сумму, что и брал…

Цирк, да и только!

Вам обязательно что-нибудь подсунут: кредитную карточку, которая будет снимать каждый день деньги с вашего счета, платное интернет-обслуживание кредита, платную проверку вашей кредитной истории за 150 грн, хотя это делается в интересах банка и должно быть бесплатным…

Банки отлично понимают, что долго выплачивать долг на таких условиях равноценно самоубийству, поэтому все финансовые нагрузки ложатся именно на первые месяцы платежей.

Даже выплатив кредит, заемщик зачастую не может получить бесплатную справку о его погашении — подобный документ стоит в банках от 30 до 100 грн, хотя они обязаны выдавать его безвозмездно.

Но даже если вы обладаете этой "окончательной", бесповоротной справкой, — это не гарантия того, что на одном из четырех частных сайтов Бюро кредитных историй (а государственного сайта у нас почему-то нет) ваш кредит "забудут" убрать как невыплаченный.

И тогда доказывай всему миру, что ты добросовестный заемщик…

Все эти ужасы меркнут перед займами в кредитных союзах и тому подобных сомнительных организациях. Такие кредиторы обычно обитают именно в подворотнях, они озвучивают удивительно низкие проценты (например, ежемесячный платеж по кредиту в 20 тыс. грн в солидном банке составляет около 1200 грн, а в этом богоугодном заведении — около 600 грн), предлагают большие суммы, но все заканчивается вышибанием денег, криминалом и судом…

Если бытовой кредит все-таки получить можно, то ипотечный — намного трудней.

Большинство банков выдают их только при наличии поручителя. Если у вас нет близкого родственника с большими официальными доходами, готового положить голову на эту плаху, о недвижимости остается только мечтать. Кроме того, банки идут навстречу тем, кто уже имеет хорошую недвижимость, независимую от предмета ипотеки, т.е. приобретаемой квартиры. Иными словами, если вы уже хорошо обеспечены жильем, можете подкупить еще…

Ипотечные проценты значительно ниже, однако расходов на кредит никак не меньше: страхуют не только жизнь заемщика, но и приобретаемую недвижимость, причем суммы страховки довольно значительные — от 0,3% до 1% от стоимости кредита. Подобное страхование обычно повторяется каждый год на протяжении всего срока кредита.

Практически все банки навязывают клиентам своего оценщика недвижимости и своего нотариуса, гонорары которых наводят на мысль об "откатах" в пользу банка. Например, оценка однокомнатной квартиры на стороне стоит 400–500 грн, а у банковского оценщика достигает 700–800 грн.

"Прикормленные" банками нотариусы тоже берут за сделку на порядок дороже.

В "народном рейтинге" банков есть и такие, которые живут на "откаты" от доверчивых клиентов. Дав предварительное согласие на кредит, банк направляет клиента к "своему" оценщику, который сильно занижает экспертную оценку покупаемого жилья.

В результате квартира рыночной стоимостью 60 тыс. у. е. получает оценку 40 тыс., и этой стоимости не хватает, чтобы покрыть сумму кредита (максимально 70% от общей стоимости жилья), и клиенту отказывают в последний момент, получив, похоже, "откат" от оценщика.

Еще одной сложностью для получения ипотеки является процентное соотношение между суммой ежемесячного платежа и доходами клиента. У большинства банков сумма платежа не должна превышать 40% от доходов заемщика. Например, если сумма кредита составляет 120 тыс. грн, ежемесячный платеж — 3000 грн., то официально подтвержденный доход гражданина должен составлять около девяти тыс. грн — совершенно нереальная сумма даже для среднестатистического киевлянина!

Поражает воображение и список необходимых документов для получения ипотеки — как для покупающей, так и для продающей сторон. Кое-кто даже требует справку от психиатра…

Ипотечный и кредитный договоры на десяти страницах мелким шрифтом нужно читать и перечитывать, вникая в каждое слово, иначе в самом неподходящем месте, например, на странице со своими анкетными данными, можно прочитать, что вы гарантируете выплату кредита всем своим движимым и недвижимым имуществом (хотя залогом ипотеки является один-единственный предмет — покупаемая недвижимость!).

Среди подводных камней кредитования — коммерческая информация, как показывает практика, потоками сливаемая всеми банками. Недаром, подавая заявку на кредит, клиент подписывает соглашение об использовании его персональных данных для проверок, кредитных историй и т.п.

Не получив кредит в солидном банке, клиент зачастую тут же получает звонок из нового или просто малоизвестного банка. Обычно такое "сливание информации" за деньги практически ничем не объясняют. Человеку просто предлагают попытать счастья в другом месте.

Но своего рода "рекордом" в кредитной вакханалии стал звонок на мой мобильный телефон из компании, оказывающей услуги по "правильному оформлению анкет" для получения кредита.

Поразившись, я поинтересовалась: в чем заключается "правильное оформление"?

Молодой человек пояснил, что, заключив договор с фирмой, я буду направлена к "своим людям" в нескольких банках, где мне "помогут" получить вожделенный кредит.

За услугу, ни много ни мало, я обязуюсь уплатить фирме аж 15% от общей суммы кредита после его получения!

Сумма немалая.

Насколько я поняла, посредники "специализируются" на тех, у кого мало шансов получить кредит легальным путем — низкий доход, отсутствие справок и т.п. Информацию о таких людях, включая их контактные телефоны, "сливают" из банков, где клиентам отказали в кредите.

Удивило, что "свои люди" у этих доброхотов есть и в банках "первой руки" — широко известных и престижных…

- Информация о материале

Очень похоже на то, что "мудрые" головы в компании "Киевстар" нашли способ, как, не оказывая никаких дополнительных услуг своим клиентам, снимать с них деньги.

Как я об этом узнал? – Да из своего личного опыта! И опыта своих родных и знакомых.

А дело было так. Прослышав об удивительном тарифе "Киевстар" "Альо, квартал!", где можно говорить по телефону сколько угодно всего за 35 копеек в день, я купил 5 стартовых пакетов "Альо, квартал!", по цене 10 гривен – для себя, брата и троих наших детей. Внесли мы каждый по 40 гривен, минимальный первоначальный взнос. И радостные думали, что будем разговаривать на эти деньги по три месяца...

Да не тут-то было.

Сначала проблемы начались у моего сына. В первый же месяц внесенные деньги закончились, а потом волшебным образом стали быстро таять каждые очередные 40 гривен.

На вопрос к оператору "где деньги, Зин?.." – ответ был:

– Вы несколько раз звонили на короткий номер из четырёх цифр и заказывали услуги, а звонок на этот номер стоит 13 гривен минута.

– Да я никуда не звонил и никаких услуг не заказывал, – пытался оправдаться сын.

– Может быть, вы забыли включить блокировку клавиш и случайно их нажали? – очередное "ноу-хау" оператора.

– Да нет, я ношу телефон в футляре и никогда до этого подобное не случалось.

– Тогда в ваше отсутствие телефоном воспользовался кто-то другой, – приводил оператор следующий аргумент.

– Я живу один и никому не даю свой телефон в пользование, – пытался убедить его мой сын.

– Может, вы были на вечеринке и просто не помните, как набирали эти короткие номера, – не останавливался натренированный оператор.

Сын вдруг понял, что у этого человека, сидящего на другом конце "провода", прошедшего естественный профессиональный отбор и жёсткие тренинги, всегда будут наготове новые и новые доказательства того, что прав именно он – а клиент "лоханулся".

С козла молока не получишь, подумал мой потомок. И, несолоно хлебавши, смирился с потерей сотни гривен.

Далее нечто подобное стало происходить с сыном моего брата.

Но брат мой, человек более спокойного нрава, решил, что его десятилетний сын, наверное, стал хаживать в интернет – и заблокировал в телефонном аппарате все функции, кроме дозвона к родителям. На этом все пока и закончилось.

Следующей жертвой махинаторов "Киевстара" стал Ваш покорный слуга.

Я решил использовать свой "Альо, квартал!" на втором телефонном аппарате как резервный, на случай, если сядут батарейки у основного телефона. И вот под конец первого месяца пользования сюрприз от мобильного оператора – услуги заблокированы, пополните счет на 40 гривен.

Как? Почему? Где же делись четыре десятка кровных гривен?.. Моему удивлению не было предела.

А каков же был ответ оператора с 466?! Догадались?

– Вы позвонили на короткий номер 2525, заказали услуги! И воспользовались ими.

Сразу оговорюсь, я никогда даже не слышал о существовании такого номера.

– Возможно, вы забыли включить блокировку клавиш…

– Наверное, в ваше отсутствие телефоном воспользовался кто-то другой...

– Может, вы были на дне рождения друга и просто не помните...

Набор стандартных фраз плавно лился из трубки.

Меня удивляло благожелательное спокойствие операторов, отрабатывающих свой хлеб, и злила собственная неспособность привести хоть одну причину, по которой бы тебе поверили.

Но отработанная схема отъёма денег у клиента работала четко, без пробуксовки. Как каток, который тебя переедет в любом случае.

Чаша моего терпения была переполнена, когда за три месяца пользования злополучным пакетом "Альо, квартал!" и трехкратного пополнения счета в общей сумме на 100 гривен моя десятилетняя дочь пришла ко мне со слезами:

– Папа, я никуда не звонила, кроме моих подружек, не отправляла СМС, но за ночь исчезли все деньги, которые вчера были на моём счету.

На этот раз я был в бешенстве, так как только четыре дня назад пополнил её карточку. Я проверил все исходящие звонки дочери – ничего подозрительного, все набранные нею номера киевстаровские.

Я сразу набрал 466...

И эти... даже не знаю, как их назвать, – устами своих операторов начали мне твердить:

– Вчера в такое-то время с этого номера позвонили на короткий номер 2525! И разговаривали такое-то время…

– Почему же в телефоне дочери в журнале контактов в исходящих звонках нет записи этого номера, нет никакого подтверждения, что она звонила на этот номер?

– Скорее всего, ваша дочь удалила этот номер, – последовал циничный ответ.

"Какой же степенью подлости надо обладать, чтобы так спокойно красть? Красть у детей", – подумал я после прослушивания заезженной киевстаровской пластинки.

Но игра стоит свеч.

С 1.000.000 клиентов по 15 гривен за один звонок на короткий киевстаровский номер – это же 15 миллионов! Очередной дом на Майями. За два звонка – домик во Флориде. А эти акулы бизнеса обобрали каждого из нас минимум на 100 гривен.

Как говорится, с миру по нитке, голому – мерседес или дача на берегу океана.

Как оказалось, такие выкрутасы со счетами своих клиентов имели место быть и со многими нашими соседями и знакомыми. То есть, маховик воровской машины раскручен на полную силу. И, если внимательно присмотреться, то последствия и следы его работы каждый пользователь мобильной связи сможет найти.

Но попробуй, докажи, что тебя обокрали!

Подать в суд?! Из глубинки ехать в Киев по месту расположения головного офиса, ещё и без железных доказательств. Соревноваться с адвокатами монстра? Затраты на судебные тяжбы будут несоизмеримы с потерями от воровства. Нет, придется смириться и молчать.

На этом и строится расчет жуликов.

Мы молчим, бездействуем – они нас обирают.

Может, поэтому "Киевстар" и распинается в своей телерекламе: "Дешевше – тiльки мовчати!"

Но: осведомлен – значит, вооружен. Зная, где есть подвох, можно попытаться избежать ловушки, а они расставлены в любом тарифном плане.

Будьте бдительны!

Отклоняйте присылаемые Вам настройки оператора – в них может содержаться вирус, который будет давать телефону команды звонить без Вашего ведома куда угодно, выходить в интернет, находить обновления, заказывать различные услуги и тому подобное.

Чем современнее модель телефона, тем легче влезть в его операционную систему.

Удаляйте из списка контактов все подозрительные и незнакомые номера.

Чаще проверяйте свой мобильный счет и вовремя заявляйте о воровстве.

Бейте тревогу, хотя бы – не молчите. Дайте понять, что вы не намерены дальше с этим мириться.

P.S. Кстати, после наших резких переговоров с операторами "Киевстара" необъяснимое исчезновение денег с мобильных счетов пока прекратилось. Надолго ли?

- Информация о материале

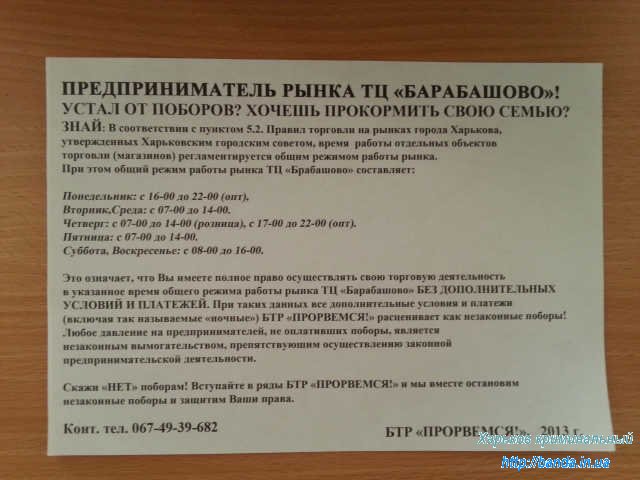

Акцию по защите прав предпринимателей, работающих на ТЦ «Барабашова», организованную активистами «БТР «Прорвемся!» сорвали неустановленные лица при полном бездействии милиции.

Сегодня 30 мая 2013 года на территории ТЦ «Барабашова» активисты общественной организации «БТР «Прорвемся!» запланировали провести информационное мероприятие для предпринимателей, арендующих торговые места на данном рынке. Суть акции состояла в мобилизации усилий предпринимателей по защите своих прав, и направлена против незаконных поборов администрации рынка.

Однако перед входом на территорию торгового центра активистов встретила группа мужчин (несколько десятков человек), которые не дали пройти представителям общественной организации на рынок. Обращение активистов к милиционерам, находящимся здесь жена месте события, с просьбой как минимум установить личности неизвестных, осталось без внимания со стороны правоохранителей.

После безуспешных попыток зайти на ТЦ «Барабашова» активисты «БТР «Прорвемся!» развернули акцию перед входом на рынок. Часть листовок у активистов вырвали из рук и тут же уничтожили те же лица, которые до этого не давали пройти общественникам на территорию рынка. В этом случае милиция также не вмешалась в ситуацию.

Справка: На ТЦ «Барабашова» помимо арендной платы с предпринимателей требуют дополнительную плату, не предусмотренную ни законодательством Украины, ни договором.

Пресс-служба «БТР «Прорвемся!»

(Контактное лицо Андрей Ильгов)

- Информация о материале

Депутат Верховной Рады Украины от правящей Партии регионов Юрий Иванющенко может быть связан с торговлей оружием в Эритрее в 2012 году, что запрещено международным законодательством.

Об этом пишет журналист Грехем Стек в Business New Europe, передает Цензор.НЕТ.

Связь прослеживается через компании Thus и Espace Soft Trading, которые зарегистрированы в Лондоне по адресу 122-126 Tooley St.

Директором этих компаний является Сергей Дядечко, бывший вице-президент «Родовид банка». Сегодня в бывшем офисе этого банка расположен офис Юрия Иванющенко*.

Активы Иванющенко также зарегистрированы по указанному адресу в Лондоне. В частности, прошлыми собственниками Rollexa Ltd были Даяна и Ирина Иванющенко - дочь и жена олигарха. В другой компании по этому же адресу Pallace Limited в годовом отчете фигурирует бизнес-партнер Иванющенко - почетный консул Болгарии в Украине Иван Аврамов. Еще на одну компанию Parrox Corporation Ltd, которая записана по тому же адресу в Лондоне, записан одесский рынок «7 километр». Ранее Иванющенко признавал, что этот актив принадлежит ему.

"Когда в Киеве, Иванющенко занимает великолепный офис с видом на Софийский собор, входящий в список Всемирного наследия ЮНЕСКО, в Великобритании его адрес является обшарпанным офисом на первом этаже в одном из переулков Лондона, Tooley St. И компании Иванющенко разделяют офис с множеством других восточноевропейских предприятий, некоторые из которых показаны в международных отчетах, как весьма сомнительные. Так, Espace Soft Trading, украинское предприятие, которое подозревается ООН в попытке нарушения санкций на поставки оружия в Эритрею в 2012 году, находится по тому же адресу. Diafall Ltd, который выиграл украинские гостендеры на $ 400 млн. для поставки буровой установки в 2011 году, также находится на 122-126 Tooley St. Сергей Дяченко, бывший генеральный директор украинского Родовид Банка, который едва выжил после покушения в Киеве в марте 2012 года, является директором трех компаний по этому адресу", - отмечается в статье.

- Информация о материале

Без паспорта валюту в Украине не купишь и не продашь. К этому украинцы уже привыкли. Паспортизация при обмене валюты была введена Нацбанком еще 23 сентября 2011 года. Правда, до 1 января 2013 года сдать наличные доллары или евро можно было, просто показав документ. Теперь же кассиры обменников оставляют еще и копию, но, как выяснили «Комментарии», не все и не всегда.

Плевать на правила

Оказалось, что кассиры обменных пунктов выполняют правила обмена валют по-разному. Некоторые их попросту игнорируют. В итоге проведенного опроса сотрудников ряда обменников выяснилось, что обязательная паспортизация при обмене наличной валюты привела к изрядному хаосу.

С одной стороны, в обменниках, которые находятся в отделениях банков, копию паспорта делают как при покупке, так и при продаже инвалюты. С другой - в торговых центрах и на базарах с этим не заморачиваются. «Не нужен мне ваш паспорт - давайте валюту», - заявила журналисту «Комментариев» кассирша обменного пункта по ул. Красноармейской.

Советник президента Ассоциации украинских банков Алексей Кущ считает, что разное выполнение директив Нацбанка вызвано разной ответственностью собственников обменников. «Есть обмен валют в банковских отделениях – там жесткие требования по обмену валюты, и есть обменные пункты, которые работают с банками по агентским соглашениям. Агентские обменные пункты всегда были менее дисциплинированы», - отмечает Алексей Кущ. По словам эксперта, в случае нарушения при обменных операциях банк рискует своей валютной лицензией, что является очень существенным фактором. Для агентских обменных пунктов такой угрозы нет.

Ксерокс паспорта при продаже валюты не нужен

Другая крайность – сделать чуть больше, чем требует НБУ. Дело в том, что банки сегодня делают ксерокопии паспорта и при продаже, и при покупке валюты.

Но, по информации регулятора, это не так. Как сообщили «Комментариям» в пресс-службе Национального банка Украины, согласно постановлению Правления НБУ №364 от 11.10.2011 года, при покупке валюты банком на сумму до 150 тыс. грн. копирование страниц документа запрещается. Данные идентификации клиента, который совершил продажу иностранной валюты, должны указываться только в квитанции.

Алексей Кущ говорит, что, перевыполняя требования НБУ, банки перестраховываются.

«Есть определенные инструкции, которые даются банкам. Там четко указано, что должна быть подтверждена резидентность покупателя или продавца валюты. В кассовый ордер, например, вносится фамилия, имя и отчество человека. И нужно подтвердить его резидентность. А ее можно подтвердить только ксерокопированием паспорта», - отмечает эксперт.

Копии паспортов – лишний хлам

Сколько ежемесячно операций по обмену валют происходит в Украине – не известно. Эту статистику никто не ведет. Каждый банк отвечает сам за себя и перед регулятором не отчитывается. По словам представителей крупных украинских банков, все правила хранения личной информации клиентов они соблюдают. Копии документов перевозятся инкассаторами в банковские хранилища. Кроме этого, информация дублируется в электронном виде на защищенных серверах.

Это официальные ответы пресс-служб банков. На практике, большинство обменников заставлены ящиками с ксерокопиями паспортов клиентов. «Они никому не нужны. Их не вывозили уже около года», - откровенничает сотрудница обменника, расположенного в одном из ТЦ на Петровке.

Зачем такие трудности? Все ради борьбы с отмыванием денег. Для этого и ввели в свое время «паспортный контроль» при обмене валют. Согласно Закону «О банках и банковской деятельности» утвержден перечень контролирующих госорганов, которые могут получить информацию у банков о том, кто и сколько поменял валюты, чтобы выявлять нарушителей и налоговых уклонистов. Эффективность этой меры вызывает откровенные сомнения. «Комментарии» разослали запросы структурам, которые могут запрашивать у банков информацию о гражданах, меняющих наличные доллары до $20 тыс. за раз: (Генпрокуратуру, МВД, СБУ и Госслужбу финансового мониторинга).

Нас интересовало, сколько раз за все время действия «паспортного контроля» полученные банками данные пригодились фискалам и правоохранителям.

МВД и СБУ – этот информационный запрос попросту проигнорировали. Из Генпрокуратуры и ГНА пришли откровенные «отписки», суть которых сводится к тому, что они не ведут учета этих данных. Дать ответ смогли лишь в Госслужбе финансового мониторинга Украины, на которую, собственно, и возложена реализация государственной политики в сфере противодействия отмыванию доходов, полученных незаконным путем и финансирования терроризма. «За период с начала 2012 года до 17 мая 2013 года Госфинмониторингом проведен анализ поданных субъектами первичного финансового мониторинга 1207 сообщений о финансовых операциях (на суммы менее 150 тыс. грн.), которые подлежат финансовому мониторингу и связаны с проведением физлицами валютообменных операций на общую сумму 144,4 млн грн», - подсчитали в госслужбе. Но эта сумма выглядит смешной, если вспомнить, что с начала 2012 года по 1 мая 2013 года украинцы купили и продали валюты банкам на сумму около $50 млрд.

Меньше долларов покупать не стали

Еще одна задача, которую должно было решить введение паспортизации валютно-обменных операций, - это снижение спроса на наличную валюту у населения. В НБУ надеялись, что ужесточение правил обмена валюты снизит чистый спрос на нее в 4 раза, а украинцы рано или поздно пойдут сдавать валютные «заначки», которые Нацбанк оценивает в $70 млрд.

Но, согласно статистике самого НБУ, общий объем проданной и купленной населением валюты, например, за апрель 2013 года и за аналогичный период 2010 года отличается незначительно. Так, в прошлом месяце банки купили у населения $1,57 млрд., а продали $1,45. В апреле же 2010 года украинцы купили $1,47 млрд., а продали банкам $1,41 млрд.

«Анализ показывает, что паспортизация абсолютно безосновательна и бесперспективна. Административные методы могут дать эффект только на краткосрочном интервале, но они нейтральны в долгосрочной перспективе. Если нет макроэкономических факторов, которые могли бы обеспечить стабильность национальной валюты, то можно дойти до того, что возле обменного пункта поставить, например, автоматчика или налогового инспектора. Но все равно, если есть спрос, найдется и предложение», - говорит Алексей Кущ.

Советник главы АУБ отмечает, что небольшой спад покупки валюты наблюдался сразу после введения паспортизации: «Это так называемый административный срок. И после этого административного срока, через три-четыре недели произошел резкий всплеск покупки валюты. Если посмотреть: то как было отрицательное сальдо операций по обмену наличной валюты, так и осталось. Никакая паспортизация не остановила этот процесс», - резюмирует Кущ.

Но отменять «паспортный режим» НБУ не хочет. «Покупка наличной валюты не должна быть легкой возможностью. Как таковую покупку валюты в физическом виде нужно постепенно сводить к минимуму, к чему мы и стремимся», - заявила на последнем брифинге директор генерального департамента денежно-кредитной политики НБУ Елена Щербакова.

В итоге, судя по всему, выиграли от введения производители бумаги и расходных материалов для ксерокса. «Во время проведения валютно-обменных операций, независимо от суммы операции, кассовый работник с помощью ксерокса делает копию первой и второй страницы паспорта Украины», - пояснила координатор Комитета НАБУ по вопросам денежно-кредитной политики и валютного регулирования Галина Литвин.

Если представить, что в среднем каждый клиент меняет по $1000, а кассиры копируют две страницы паспорта, то в месяц только на копии тратится 30 тонн бумаги, это стопка бумаги высотой 600 метров – это как две Эйфелевы Башни в Париже. А для ее производства нужно срубить около 600 деревьев. И это только в месяц. А за полтора года?

- Информация о материале

Страница 970 из 1561

{kind=link}

{kind=link}