Главная

Авральные меры как бегство от реформы?

Недофинансирование бюджетных сфер в последние месяцы года в Украине традиционно повторяется. Педагоги, медики, работники культуры уже привыкли, что в ноябре-декабре и даже в октябре возникает напряженность с выплатой им зарплат, а газ и электроэнергию бюджетные учреждения вынуждены получать в долг. В этом году ситуация с необеспечением средствами бюджетных отраслей, финансируемых из местных бюджетов, не настолько критическая, как в прошлом. Но средств на выполнение делегированных государством полномочий на декабрь, а в некоторых районах — еще и на ноябрь, не хватает.

Недофинансирование бюджетных сфер в последние месяцы года в Украине традиционно повторяется. Педагоги, медики, работники культуры уже привыкли, что в ноябре-декабре и даже в октябре возникает напряженность с выплатой им зарплат, а газ и электроэнергию бюджетные учреждения вынуждены получать в долг. В этом году ситуация с необеспечением средствами бюджетных отраслей, финансируемых из местных бюджетов, не настолько критическая, как в прошлом. Но средств на выполнение делегированных государством полномочий на декабрь, а в некоторых районах — еще и на ноябрь, не хватает.

По оценкам Ассоциации городов Украины, для полного обеспечения расходов местных бюджетов на оплату труда, расчеты за энергоносители и коммунальные услуги бюджетных учреждений не хватает по меньшей мере 10 млрд грн. В октябре в регионы была направлена дополнительная дотация из госбюджета — 2 млрд грн. "Дыру" посчитать нетрудно. Она зияет, остро напоминая о себе.

Например, в октябре Тернопольская область получила дополнительную дотацию в размере 50,8 млн грн. Тем не менее не хватает еще свыше 70 млн грн. И удивляет то, что бюджетные крохи распределялись на местах очень неравномерно. В среднем районные бюджеты получили только 46% средств от потребности. А самые крупные районы оказались явно обделенными: потребности Тернопольского района в средствах учли только на 28%, Теребовлянского — на менее чем 20...

Как это сказалось на "глубинке", мы решили проследить на примере двух районов — Тернопольского и Монастырисского.

В Тернопольском районе местная власть уже не первый год проводит частичную оптимизацию бюджетной сети и, в частности, учебных заведений, поглощающих львиную долю средств. В прошлом году в трех селах были объединены школы с детским садиком в одном здании, в 2013-м создали еще два таких учебно-воспитательных комплекса. Экономия средств от упомянутых мер на сегодняшний день измеряется сотнями тысяч гривен.

"Эта работа будет продолжаться, — убеждает глава Тернопольского районного совета Василий Дидух. — Ведь мы приходим к оптимальному варианту, когда не надо приостанавливать работу всей общеобразовательной школы. Ученики младших классов остаются учиться на месте. А освобождение школьных помещений позволяет вселять туда детсады, которых в селах не хватает. Общие котельная, кухня, обслуживающий персонал обеспечивают значительную экономию средств"...

Более глубокие шаги по оптимизации (читай — сокращению) образовательной сети выполнить намного сложнее, ведь законодательство не обязывает все заинтересованные стороны их делать. Для закрытия или приостановления деятельности школ необходимо согласие местных территориальных общин. Но немногие из них согласятся, чтобы их дети жертвовали временем, добираясь в школы, в которых они могли бы получить более качественные знания. В двух селах Тернопольского района, где в школах учатся 20–30 учеников, а еще в одном — аж шесть (!), родители решительно запротестовали против того, чтобы их чада шли за знаниями "в чужую местность". И когда уточняли дополнительную потребность в средствах на 2013 г., финансовые органы исходили из того, что ряд общеобразовательных школ в районе будут закрыты и удастся сэкономить средства на сумму свыше 2 млн грн. Но ведь этого не произошло! Обучение учеников в упомянутых учебных заведениях стало очень дорогим — по 26–27 тыс. грн на школьника, в то время как расчетный показатель расходов на одного ученика на 2013-й составляет 8,1 тыс. грн.

Поэтому и не удивительно, что в Тернопольском районе для выплаты зарплат в образовании и дошкольном образовании на декабрь средств не хватает. И сумма при этом немалая — более 9 млн грн. По этому поводу депутаты районного совета направили обращение премьер-министру Николаю Азарову, министру финансов Юрию Колобову.

Монастырисский район — один из наименьших по численности населения и самый депрессивный в области: средняя и крупная промышленность здесь погибли давно. Десятки тысяч гектаров земли арендуют четыре агрохолдинга, которые не создают достаточного количества рабочих мест. Так откуда возьмутся значительные поступления в местные бюджеты? Но даже при такой стагнации районная казна более или менее наполняется. За девять месяцев этого года ее план доходов выполнен почти на 104%.

Ради экономии бюджетных средств районная власть делает, что может. Например, внедряет в учебных заведениях энергосберегающие технологии. И уже получены первые положительные результаты. Установленное в двух школах электрическое отопление разрешает пользоваться ночным тарифом на электроэнергию, который в несколько раз ниже дневного. Это позволило сэкономить в течение прошлого отопительного сезона более 100 тыс. грн. Экономия средств будет и в 2013–2014 гг.

Но с введением других мер экономии бюджетных ресурсов у районного начальства мало что получается. Местные общины, как и в Тернопольском районе, не дали согласия на хотя бы приостановку работы двух сельских школ, в которых учатся от 17 до 30 учеников. А это помогло бы сэкономить свыше 1 млн грн в год.

В сфере культуры тоже трудно обойтись без оптимизации сети. Но важных мер, как, например, объединение клубов и библиотек в селах с одной штатной единицей районная власть пока не планирует. Эти заведения финансируются из разных источников — сельского и районного бюджетов. Да и экономия средств от такого объединения не очень большая. В сфере культуры экономят и другим образом — немало работников трудятся не на полную тарифную ставку, что противоречит Закону "О культуре" (ст. 29). И все же в районе все равно не хватает средств на содержание заведений культуры — 0,5 млн грн.

Итог нереализованных оптимизационных мер по району следующий: в сфере образования и культуры частично не хватает средств на зарплаты на ноябрь и полностью на декабрь, суммарно — 5 млн грн.

Глава Монастырисского райсовета Владимир Данилюк рассматривает проблему недофинансирования бюджетной сферы шире — сквозь призму нахождения резервов наполнения бюджета. "Сегодня власти предержащие делают большой бизнес на импорте товаров по разным схемам. А еще значительную часть продукции производят подпольно, в подвалах. Правительство должно защищать внутренний рынок и национального товаропроизводителя. Вот тогда будут созданы рабочие места, люди будут получать достойную зарплату и будет платежеспособный спрос. А в местные бюджеты будет поступать достаточно средств на необходимые расходы..."

Несомненно, меры по "упорядочению" бюджетных отраслей, проводимые местными органами власти, являются половинчатыми и непоследовательными. Поэтому они и не могут принести ощутимого результата. И это дополнительное доказательство того, что в Украине запоздала административно-территориальная реформа, которая бы четко определила, нормировала сеть общеобразовательных школ, заведений медицины и культуры на определенное количество населения. Тогда и хватит средств на финансирование бюджетных отраслей, и напряженная ситуация в конце года будет выглядеть как отголосок прошлого.

- Информация о материале

Гаишники не замечают элитных нарушителей, но останавливают бюджетные машины

В Украине инспекторы ГАИ не замечают элитных нарушителей, но останавливают бюджетные авто. Милиционеры охотно штрафуют "Ланосы", "Таврии" и старенькие иномарки.

Одновременно нарушителей на элитных авто инспекторы в упор не замечают, говорится в программе "Гроші" "Мерседесы" и дорогие джипы даже не сбрасывают скорость перед постом ГАИ.

Программа "Гроші" устроила собственный эксперимент, выбрав местом для его проведения пост ГАИ на выезде из Конча-Заспы. Оказалось, что "простых смертных" инспекторы достают даже с третьего ряда, а вот мажоров провожают взглядами.

Журналистов удивил случай, когда гаишники остановили "Мерседес", однако они сразу отпустили водителя дорого авто, даже не проверив документы. Почему инспекторы работают выборочно, герои эксперимента отказались рассказать.

- Информация о материале

Как платить вдвое меньше налогов. Схема "под Ахметова"

В четверг парламент планировал рассмотреть законопроект №2737 "О внесении изменений в Налоговый кодекс о создании консолидированной группы налогоплательщиков". Его соавторами стали народные депутаты Сергей Глазунов, Сергей Фаермак и Александр Долженков. Последнего другие депутаты из налогового комитета называют главным лоббистом документа. Этого депутата считают неофициальным представителем Рината Ахметова в Верховной Раде. Сам господин Долженков отрицает эту связь.

"Могу сказать, что я даже лично с этим человеком не знаком. Никогда не был в его структурах - ни в штате, ни в активах, которые этому человеку принадлежат. Поэтому это действительно истинная правда", - сказал он "Экономической правде", - заметил депутат. Развернутое интервью автора законопроекта читайте ниже.

Однако, последняя инициатива господина Долженкова пока что только подтверждает такое предположение. Упомянутый законопроект в его нынешнем виде создает преимущества для Ахметова. Почему - нам неизвестно. СКМ и "Метинвест" не ответили на запрос "Экономической правды".

***

Какова главная идея документа? Он предусматривает введение в процедуры контроля за трансфертным ценообразованием понятия "консолидированная группа налогоплательщиков ". В некоторых странах такой институт применяется.

По обыкновению, это развитые страны с традициями и жестким контролем в сфере уплаты налогов. В этих государствах выпускается продукция со значительной добавленной стоимостью, которая требует продвижения на мировых рынках и приносит существенную прибыль стране-производителю. Другой вариант - наличие развитого финансового рынка.

Украина ни в чем подобном не замечена. Суть особенностей контроля при наличии института консолидированной группы налогоплательщиков состоит в отказе от контроля над соглашениями, которые составляются между участниками группы. В теории это должно вести к сокращению объемов отчетности и процедур контроля.

Однако из нескольких существующих схем применения института консолидированной группы налогоплательщиков автор законопроекта выбрал наиболее невыгодную для украинского бюджета схему - схему групповых убытков. Ее суть состоит в распределении всех убытков убыточных членов группы на прибыль прибыльных.

То есть речь идет о полной минимизации прибыли, которая облагается налогами. Схема групповых убытков применяется в англосаксонских странах - Великобритании, Новой Зеландии, Сингапуре, которые славятся высокой налоговой культурой.

К чему приведет принятие предложенного Долженковым варианта? К сожалению, к тому, что в Украине будет созданная только одна консолидированная группа налогоплательщиков.

Она будет иметь бесспорное преимущество - ее внутренние операции не будут контролироваться. А еще - Ахметов будет платить налогов вдвое меньше, чем в прошлом году.

Бизнесмен также будет иметь право включать в состав консолидированной группы нерезидентов.

Как использует Ахметов деньги, которые не уплатит в пользу государственного бюджета? Например, он сможет использовать полученную прибыль для дальнейшей скупки предприятий, и даже целых областей.

Интересный момент. По словам Долженкова, Миндоходов совсем не возражает против законопроекта в существующем виде. Это очень странно.

Скорее всего, к делу приобщился "Папа", который приказал сборщикам налогов на мешать Ахметову платить меньше налогов. Ведь Ахметов - это тоже "Семья".

***

Во время рассмотрения законопроекта на заседании налогового комитета, народный депутат Сергей Терехин высказал предположение, что консолидированные группы могут быть созданы лишь Ринатом Ахметовым и Сергеем Курченко, "если второй сильно напряжется". Но, при всем уважению к мысли Терехина, это не так. По крайней мере, при условии сохранения действующих критериев закона - Курченко никогда не будет платить такие же налоги, как Ахметов. Хотя мог бы, если бы все операции по импорту белорусских нефтепродуктов проводил легально.

Пока что критерии создания группы выписаны "под Ахметова". Участники консолидированной группы в совокупности должны отвечать одновременно таким критериям.

1. Сумма налога на прибыль, уплаченная участниками консолидированной группы по результатам отчетного года, который предшествует году, в котором была создана группа, должна составлять не менее 4 млрд грн.

2. Общая сумма налога на прибыль за отчетный год, который платится участниками консолидированной группы как самостоятельно определенное налоговое обязательство, должна составлять не менее 2,5 млрд грн.

Это требование должно соблюдаться участниками консолидированной группы в совокупности на протяжении всего срока действия договора о создании консолидированной группы.

3. Совокупный объем выручки от реализации товаров, работ и услуг, полученной на протяжении календарного года, должен составлять не менее 5 млрд грн.

4. Совокупная стоимость активов, рассчитанная на основании бухгалтерской отчетности по итогам года, должна составлять не менее 10 млрд грн.

Для понимания, что группу сможет организовать только Ахметов, достаточно и одного критерия - уплаты предприятиями группы 4 млрд грн. в год перед годом организации группы. Кроме Ахметова, который имеет множество прибыльных ГЗК, столько не платит никто.

После регистрации группы Ахметов получит исключительное право освободить из-под контроля все свои операции в Украине, и сможет в 2014 году сократить уплату налога на прибыль в 1,6 раза - с 4 млрд грн. до 2,5 млрд грн.

***

Идея автора законопроекта

Народный депутат Александр Долженков

- На заседании парламентского комитета Сергей Терехин отозвался о вашем законопроекте следующим образом: от его принятия получат выгоду только группы Рината Ахметова и, с натяжкой, Сергея Курченко. Почему документ написан именно так, и почему в нем появились именно эти цифры?

- Заседание комитета действительно было, Сергей Анатолиевич действительно это говорил. Но я не понимаю, из каких расчетов он исходил.

Когда законопроект был зарегистрирован сначала, я не брал в нем участие, а только консультировал авторов.

Этот законопроект действительно нужный. Почему он вообще появился? Его начали разрабатывать с надеждой на то, что законы "О трансфертном ценообразовании " и "О консолидированной группе" будут приниматься вместе. Это логично. Такова практика развитых стран, и такова рекомендация ОБСЕ. Так сделала и Российская Федерация. Но Министерство доходов категорически отвергло эту идею в том виде, в котором она была зарегистрирована. И мы приняли решение, поскольку документ непроходной, доработать его с учетом пожеланий министерства. Я тогда подключился к процессу.

В законопроекте, который нами доработан, мы исходили из того, чтобы установить максимальный размер налогов, который платится группами. Честно говоря, я не владею информацией, кто сколько платит. Она находится в распоряжении Миндоходов. Идеология заключалась в том, чтобы установить максимальную границу для тех, кто является чистым и прозрачным, платит все честно и обеспечивает поступление в госбюджет. Вы же понимаете, что две трети поступлений в бюджет обеспечивают большие налогоплательщики. А 50% из этих двух третей обеспечивают 15 компаний. Это статистика, с которой не поспоришь.

Что касается сумм... Могу сказать сейчас, что для создания консолидированной группы в законопроекте предусмотренная сумма 4 млрд грн. (сумма налога на прибыль, уплаченная по итогам предыдущего года - ЭП). Сначала авторы указывали 100 млн.

Никто не высказывался против идеи как такой. Сумму в 4 млрд грн. по результатам заседания комитета депутаты предложили снизить. После коллективного обсуждения, если законопроект будет рассматриваться на комитете, мы можем внести предложение о снижении ее до 500 млн грн. - чтобы расширить перечень желающих создать консолидированную группу. В сумму 500 миллионов может входить двадцатка предприятий вместо, скажем, десятки.

Но, опять же, к ним будут предъявляться такие требования, как прозрачная структура собственности вплоть до конечного бенефициара. Чтобы не кипрские или нидерландские компании, чтобы не офшорные компании, зарегистрированные на Британских Виргинских островах, а чтобы у налоговой была полная база - конкретно к физическим лицам. Если вы хотите переходить на цивилизованные правила игры, вы должны быть прозрачными, и легко проверяться контролирующими органами. Если всю эту информацию дать Налоговой, они ее будут использовать для целей трансфертного ценообразования.

- Как быть тогда с тем же с Константином Жеваго, который перед ІPO в Лондоне вывел свою компанию на офшорную структуру, кажется, на те самых Британских Виргинских островах? Хотелось бы вашу логику понять.

- Если мы будем рассматривать частные случаи, как кто-то структурировал, - мне это не интересно. Я исхожу из понимания того, что если вы хотите получить механизмы упрощения...

Консолидация предусматривает освобождение от трансфертного ценообразования внутри группы. Фактически, контроль будет осуществляться за внешнеэкономическими операциями, поскольку в основном консолидированные группы будут представлять предприятия, которые формируют экспортный потенциал. Но внутригрупповые операции будут освобождены (от контроля - ЭП). Это еще одно условие, которое содействует упрощению администрирования налога на прибыль.

Зачем? Затем что объем информации, который предоставляется по контролируемым операциях, у больших предприятий намного больше. Если вы посмотрите ст. 39 (Налогового кодекса - ЭП), то кроме первичной документации они предоставляют экономический анализ. Факторы, которые влияют на уровень договорных цен. Информацию по поводу функций связанных лиц. Нужно иметь огромный аналитический отдел для предоставления этой информации.

В любом случае, я считаю, что порог надо устанавливать. Надо стимулировать частные компании - а налогоплательщиками на прибыль являются преимущественно государственные компании - повышать налоговые поступления в бюджет.

- Вы планируете внести предложение о снижении до 500 млн грн. между первым и вторым чтением?

- Много коллег поддержали идею снижения. Я готов эту правку подавать. Поскольку сумма неподъемная для многих, будем снижать. Завтра (в четверг 21 ноября - ЭП) на заседании комитета это предложение я тоже внесу.

Можно и с голоса озвучить, чтобы принимали в первом чтении. Это будет зависеть от настроения депутатов, от них общей поддержки.

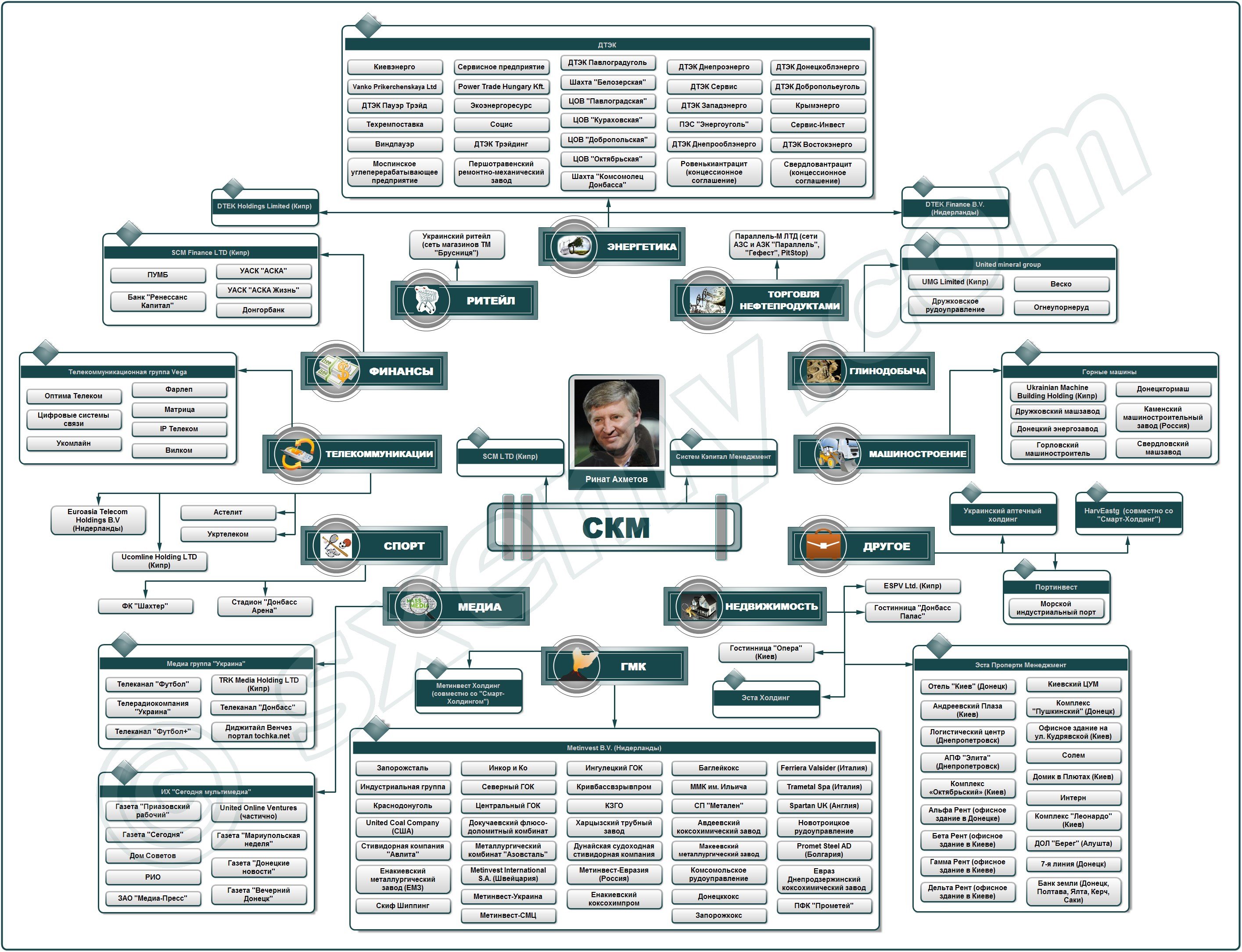

Организационная схема СКМ. Нажмите, чтобы увеличить. Фото sxemy.com

- Внутри украинских промышленных групп есть предприятия прибыльные, а есть убыточные. Значит, что они будут гасить прибыль за счет убытков, и занижать налог на прибыль?

- Если вы знакомились с международной практикой, есть три модели консолидации. Полной консолидации - как в РФ, которая взяла свою модель из Франции. Модель групповых прибылей и модель групповых убытков.

- Модель групповых убытков. К первому чтению законопроект " заточен" на то, что внутри Украины группы должны сводить финансовые результаты всех убыточных и прибыльных предприятий.

- Законопроект предусматривает возможность зачета? Предусматривает. Но это надводная часть айсберга. Есть подводные камни. В связи с тем, что необходим уровень налоговой нагрузки. Мы проводили соответствующие консультации с Миндоходов.

Вы просто так не сможете сгруппировать прибыли и убытки без уровня налоговой нагрузки. Это тоже ноу-хау, кстати. Если проанализировать опыт Польши, то там налогооблагаемая прибыль должна быть не менее 3% выручки. Фактически, это напоминает налог с оборота.

Мы ничего нового не изобрели. Мы ввели фиксированный размер налога. Вариант процента от выручки тоже рассматривался, но он был отрицательно воспринят в связи с тем, что у многих возникала ассоциация с налогом с оборота, который предлагался на уровне 1,5-2 % от выручки. Если соблюдаетесь этот уровень налоговой нагрузки, можете проводить зачет (прибылей и убытков разных предприятий, которые входят в группу - ЭП).

Но при этом группа должна быть готова к ликвидации части своих убытков вообще. Если на протяжении трех лет вы не утилизируете убытки, то вы эти убытки не зачисляете в состав затрат будущих отчетных периодов. Соответственно, база налогообложения увеличится. А бесконтрольно убытки вы не сможете утилизировать, потому что уровень налоговой нагрузки нужно выдерживать. Никто же не отменял составления налоговой декларации.

Предприятия будут просчитывать, выгодно ли им это. В любом случае, создание консолидированной группы будет приемлемо с точки зрения упрощения администрирования при трансфертном ценообразовании.

- Какой максимальный объем налога на прибыль для группы вы зафиксировали?

- Она была определена на уровне 2,5 млрд грн.

Во всяком случае, законопроект идет на первое чтение. Правки к второму чтению депутатами будут подаваться и обсуждаться. Мы работали с представителями министерства, и эти суммы были согласованы. Если будет воля парламента на то, чтобы уменьшить эти размеры - пожалуйста, никто никого не ограничивает.

- Какова позиция Миндоходов относительно этого законопроекта?

- Мы его отработали в тесном сотрудничестве с министерством.

Еще об одном положении хочу сказать. Все его пропускают... Это принцип солидарной ответственности, который мы прописали. То есть, "один за всех, и все за одного".

Он присущ только полной консолидации. Предприятия группы образовывают как бы единственного плательщика с единой декларацией. Мы взяли этот принцип для того, чтобы еще больше обезопасить интересы государства. В случае махинаций и уклонений, а соответственно, доначислений заниженных сумм обязательств по налогу на прибыль, каждый будет нести ответственность. Даже если он не принимал участие в распределении этих убытков. То есть, ответственность максимально большая. И прежде чем осуществлять какую-то передачу (убытков - ЭП), группа будет максимально перестраховываться на тот счет, проверены ли эти убытки. И передавать их можно, кстати, за периоды, которые проверены.

Вы спрашивали, почему мы избрали метод групповых убытков. При полной консолидации создать уровень налоговой нагрузки невозможно. Тем самым, теряет бюджет, потому что происходит полный зачет прибылей и убытков, без никаких ограничений.

- Вас часто называют депутатом, который лоббирует интересы Рината Ахметова. Что вы можете сказать по этому поводу?

- Могу сказать, что я даже лично с этим человеком не знаком. Никогда не был в его структурах - ни в штате, ни в активах, которые этому человеку принадлежат. Поэтому это действительно истинная правда.

- Информация о материале

Пока «Родовід» судился за 205 миллионов кредита, родная фирма гонщика Витьки Януковича продала залоговые участки

Государственное ПАО «Родовид банк» требует взыскания с ООО «Золотой Мандарин Ойл» и его поручителей 205,13 млн грн. задолженности по кредитному договору, заключенному в декабре 2008 года. Об этом свидетельствует постановлениеВысшего хозяйственного суда Украины от 12 ноября.

Сумма задолженности включает в себя 171 млн грн. задолженности, еще 13,88 млн грн. – пеня и проценты.

Фирма взяла в банке 204 млн грню кредита, которые должна вернуть не позднее июня 2009 года. Свои обязательства по договору она не выполнила, и банк в декабре 2010 года обратился в суд с требованием взыскать долг с этой фирмы и ее поручителей – ООО «Калина-Закарпатье» и ООО «Атиква».

В марте 2011 года хозсуд Киева взыскал долг солидарно со всех трех фирм: с фирмы-должника – за счет любого имущества, с поручителей – залог, который должен быть продан на публичных торгах.

Апелляционный суд несколько изменил резолютивную часть решения, указав, что условия ипотечных договоров не предусматривают солидарной ответственности.

Однако в октябре 2011 года ВХСУ оба решения отменил и отправил дело на новое рассмотрение в суд первой инстанции.

В высшей судебной инстанции отметили, что взыскание ипотеки одновременно с взысканием задолженности по кредитному договору является двойным взысканием задолженности. Кроме того, решения судов предыдущих инстанций не содержат указания на способ реализации заложенного имущества. Также суды решили установить начальную цену ипотеки по экспертным заключениям, хотя должны были определить его согласно заключенным договорам.

В ноябре 2011 года хозсуд Киева принял дело к новому производству. В апреле этого года в суд поступило заявление банка о наложении ареста на предмет ипотеки, которое было удовлетворено.

В ходе рассмотрения этого заявления выяснилось, что в 2011 году фирмы-поручители добились в других судах разблокирования ипотечного залога. Суды первой инстанции им отказали, а вот Львовский апелляционный хозсуд (судьи - Кордюк Г.Т., Давид Л.Л., Мурская Х.В.) и Киевский апелляционный хозсуд (судьи - Смирнова Л.Г., Тищенко А.В., Черная Л.В.) признали договоры ипотеки недействительными.

Постановление Львовского апелляционного суда в Госреестре судебных решений найти не удалось. Из постановления Киевского апелляционного хозсуда следует, что договор ипотеки «Родовид банка» и ООО «Атиква» признан недействительным из-за того, что банк и «Золотой Мандарин Ойл» без согласия фирмы-поручителя продлили срок действия кредитного договора до 2011 года.

В марте 2012 года оба постановления апелляционных судов были отменены ВХСУ. Однако пока ипотека была разблокирована, «Калина-Закарпатье» 1 февраля 2012 года без согласия и ведома банка продало участки малому частному предприятию «Ольвия».

В течение 2005-2010 годов одним из собственников ООО «Калина-Закарпатье» был депутат Закарпатского облсовета (с 2006 года) Владимир Чубирко (партия «Единый Центр»). До декабря 2011 Чубирко был также директором «Калины-Закарпатье».

В 2011 году «Калина-Закарпатье» и «Атиква» попали в еще одну громкую историю. Тогда государственная компания «Укргаздобыча» собиралось приобрести заправки этих структур за 1,3 млрд грн. по ценам намного выше рыночных.

От имени государственной компании за сделку отвечал Алексей Тамразов, первый заместитель директора «Укргаздобычи». Он же до 2006 года входил в состав собственников ООО «Калина-Закарпатье» и ООО «Атиква». Однако Минэкономразвития отказалось согласовать эту закупку.

По данным «OilNews», Тамразов также известен как профессиональный раллийный гонщик международного класса. Ныне Алексей Тамразов выступает за команду Team Ukraine racing with Ferrari, которую основали донецкий бизнесмен Руслан Цыплаков и младший сын президента Украины Виктор Янукович.

Перечень участков, которыми оперировали поручители:

«Калина-Закарпатье»:

- участок площадью 0,27 га на территории Заречанского сельского совета (Закарпатская обл.) с целевым назначением для строительства АЗС;

- участок площадью 0,60 га на территории Малоберезнянского сельского совета (Закарпатская обл.) с целевым назначением для коммерческого использования;

- участок площадью 0,55 га на территории Пийтерфолвовского сельского совета (Закарпатская обл.) с целевым назначения для строительства и обслуживания магазина;

- участок площадью 0,65 га в с. Соломоново, урочище «У КПП Тиса» (Закарпатская обл.) с целевым назначения для размещения АЗС с комплексом обслуживания и газозаправочным пунктом.

«Атиква»:

- участок площадью 0,38 га на территории Гамалеевского сельского совета (Львовская обл.) с целевым назначением строительство АЗС;

- нежилое здание лит. «А-1» (автозаправочная станция и кафе) общей площадью 386,7 кв. м и нежилое здание лит. «В-1» (стационарная АГЗС) общей площадью 4,2 кв. м в Харькове, пр. Московский, 301-А.

- Информация о материале

Не долгом единым

Самой обсуждаемой финансовой новостью недели стала информация, обнародованная Financial Times, о приобретении инвестгруппой Franklin Templeton почти пятой части гособлигаций Украины на общую сумму $5 млрд. Эта сделка кардинально изменила структуру держателей суверенного долга Украины. На Franklin Templeton приходится 19% госдолга, 35,6% контролируют другие держатели более мелких пакетов евробондов, 23,3% внешнего долга сформирована перед МВФ, 11,4% — перед ЕБРР, еще 10,7% приходится на другие виды займов.

Связав всплывшую информацию с неофициальным январским визитом первого вице-премьера Сергея Арбузова и министра финансов Юрия Колобова в штаб-квартиру фонда Franklin Templeton в Калифорнии, некоторые эксперты выдвинули версию о масштабных рыночных манипуляциях. «Откуда у Franklin Templeton такая уверенность в состоятельности плательщика, когда даже МВФ в этом не уверен? Может, менеджеры Franklin Templeton имеют особые гарантии от украинских руководителей или, хуже того, по их просьбе таким образом разместили их личные средства? Такие вопросы скорее всего из конспирологии, но после информации об активности Franklin Templeton даже самые невероятные истории могут оказаться правдой», — рассуждает исполнительный директор «CASE Украина» Дмитрий Боярчук.

Впрочем, другие аналитики советуют не искать черную кошку в темной комнате, отметая теорию заговора: эта сделка помогла сгладить панику на украинском рынке долговых обязательств, вызванную грядущим сворачиванием программ «количественного смягчения» ФРС США. Перспектива приостановки печатного станка, наводняющего мир «дешевым» долларом, заставила инвесторов активно сворачивать свои вложения в развивающиеся рынки, и в том числе украинский, что могло еще больше взвинтить стоимость заимствований на внешних рынках и, соответственно, увеличить долговую нагрузку нашей страны. Выкуп украинских евробондов не стал чем-то из ряда вон выходящим и для Franklin Templeton, специализирующегося на высокорисковых вложениях, к которым, без сомнения, относятся и украинские ЦБ. Фонд уже имел возможность неплохо заработать на долгах Ирландии, Южной Кореи и Венгрии. В 2012 году Templeton Global Bond Fund объемом свыше $60 млрд. показал доходность 15,8%.

Вопрос в другом: какие риски для Украины представляет концентрация столь значительной части госдолга в руках одного инвестора? Самый значительный из них — разовый выброс наших бумаг, что может спровоцировать обвал на украинском долговом рынке. Ведь пакет украинских евробондов Franklin Templeton концентрировал в расчете на дальнейшую евроинтеграцию Украины. «Расчет был прост: как только Украина подпишет соглашение с ЕС, на ее финансовый рынок придет спекулятивный капитал, как было после победы на выборах Виктора Ющенко. Плюс МВФ и ЕС, конечно, дадут кредиты. Поток инвестиций из Европы позволит стабилизировать курс гривни, обновить основные фонды, наладить экспорт новых товаров в Европу, фактически оторвать Украину от России навсегда. Если не получится, все кончится хуже, чем в Греции. Однако для Franklin Templeton это не принципиально, на волне эйфории он продаст украинские долги и зафиксирует прибыль», — объясняет финансовый аналитик компании «Альпари» Александр Разуваев. Однако туманные перспективы подписания соглашения не подтолкнут инвесторов, работающих с высокорисковыми бумагами, тут же их распродавать. Поскольку это сильно снизит их стоимость для самого продавца (из-за большого дисконта).

Еще меньше оснований опасаться того, что крупные кредиторы вроде Franklin Templeton имеют возможность диктовать свои условия украинскому правительству. Хотя подобные прецеденты, безусловно, случались. Достаточно вспомнить, какое давление оказывали держатели государственных казначейских обязательств на Россию в 1998 году после дефолта. По слухам, некоторые держатели госбумаг тогда потребовали в собственность российские недра, акции «Газпрома», «Роснефти», «Лукойла» и другие активы, которые тогда находились в руках у российского правительства. Но если Украина будет аккуратно обслуживать внешний долг, подобные трагедии ей не грозят. «Право потребовать досрочного погашения еврооблигаций их держатели могут лишь в том случае, если правительство не сможет (по любой причине) рассчитаться по какой-либо из своих торгуемых облигаций, выпущенной в иностранной валюте. То есть если не расплатится вовремя по любым обязательствам, связанным с иностранными еврооблигациями (выплата купона или тела) или ОВГЗ, номинированными в иностранной валюте», — объясняет руководитель аналитического департамента ИК Concord Capital Александр Паращий. Переговоры со всеми держателями суверенного долга Украина начнет лишь в случае дефолта, а в нем не заинтересованы прежде всего сами крупнейшие кредиторы нашей страны, в том числе МВФ, если, конечно, политические мотивы не возьмут верх над экономикой.

- Информация о материале

Модель дешевой рабочей силы и ее последствия для Украины

Претензии относительно неудовлетворительного уровня оплаты труда, в частности низких зарплат, в Украине обычно связывают с периодом независимости. Ради исторической справедливости следует напомнить, что эта проблема существовала всегда, с появления самых первых наемных работников на украинских землях. Формирование модели дешевой рабочей силы в значительной степени обусловлено спецификой видов и технологий экономической деятельности, предполагающих экстенсивный характер занятости и ее низкую производительность. Вместе с тем большое влияние оказывала и государственная политика.

Претензии относительно неудовлетворительного уровня оплаты труда, в частности низких зарплат, в Украине обычно связывают с периодом независимости. Ради исторической справедливости следует напомнить, что эта проблема существовала всегда, с появления самых первых наемных работников на украинских землях. Формирование модели дешевой рабочей силы в значительной степени обусловлено спецификой видов и технологий экономической деятельности, предполагающих экстенсивный характер занятости и ее низкую производительность. Вместе с тем большое влияние оказывала и государственная политика.

Прежде всего, нужно учитывать особенности фискальной политики. Общеизвестен тезис, что государство по-настоящему заинтересовано в росте доходов граждан, если уплаченные с них налоги играют ведущую роль в формировании бюджета страны. В Украине налоги с трудовых доходов никогда не имели значения бюджетообразующих.

В эпоху феодализма денежные поступления в государственную казну формировались преимущественно за счет косвенных налогов, связанных с торговлей, — пошлины на экспорт и импорт товаров. Налоги на производство и продажу подакцизных товаров (меда, пива, водки, табака), другие налоги на производство (от мельниц, рудников, купцов, ремесленников и т.д.) или целевые сборы уплачивались в основном в натуре.Обязанности населения перед государством заключались главным образом в выполнении разного рода "повинностей" (военная или охранная служба, снаряжение и содержание войска, выполнение сельскохозяйственных, строительных и других работ), а перед господствующими слоями — в отработке барщины. Фискальная политика, основывавшаяся преимущественно на отбытии повинностей и уплате натурального чинша, а не на денежных налогах, сама по себе являлась фактором продления периода патриархально-феодального экономического уклада.

Значительная часть населения, причем самая богатая, была освобождена от уплаты налогов: княжеская аристократия, дворянство, шляхта, духовенство, а после восстания Хмельницкого — все казачество. Казаки были переведены в "податное сословие" после отмены Гетманщины Екатериной ІІ. То есть обязательство платить налоги являлось признаком невысокого социального статуса. Но всегда существовала возможность избежать уплаты налогов или повинностей, став переселенцем — с целью колонизации новых земель и защиты юго-восточных границ жителям тех территорий предоставлялись льготы и свобода от любых повинностей на продолжительный срок.

В советское время ведущую роль в формировании бюджета играли две статьи поступлений — налог с оборота и платежи государственных предприятий с прибыли (вместе 75–80% общей суммы доходов бюджета). Доля государственных налогов с населения составляла всего 8–10%, в том числе подоходный налог — около 7%. Последствия такой фискальной политики хорошо известны — раздутые валовые показатели производства и мизерные зарплаты.

Таким образом, Украина пришла к независимости с патерналистски настроенными власть имущими и с населением, не привыкшим чувствовать свою финансовую ответственность за выполнение государственных (в частности социальных) обязательств. Переход к рыночным принципам экономической деятельности, разгосударствление и приватизация предприятий все же существенно изменили структуру доходов бюджета. В первой декаде 2000-х годов налог с доходов физических лиц обеспечивал 18–22% общей суммы налоговых поступлений, или 15–17% общего объема доходов сводного бюджета страны.

Двухлетняя практика реализации норм Налогового кодекса свидетельствует, что Украина до сих пор не определилась с расстановкой фискальных акцентов. Курс на снижение ставок налога на прибыль предприятий и внедрение прогрессивной шкалы налогообложения доходов физических лиц должен был открыть перспективы для увеличения фискальной роли доходов населения. Однако на практике роль бюджетообразующего налога остается за налогом на добавленную стоимость. В 2012 г. поступления от налога с доходов физических лиц в сводный бюджет Украины составляли 68,1 млрд грн, тогда как от налога на добавленную стоимость — 138,8 млрд грн, то есть вдвое больше. Проблема заключается в том, что налог на добавленную стоимость по своим классификационным признакам относится к косвенным налогам (то есть его администрирование не является очевидным и понятным для широких слоев населения) и к налогам на потребление (то есть он не связан напрямую с занятостью и размерами заработков). Как показывают международные исследования, активизация налогов на потребление увеличивает разрыв между богатыми и бедными, поскольку последние тратят на потребительские нужды значительно большую часть своих ресурсов.

Можно утверждать, что без налоговой реформы с перенесением акцентов с налога на валовую добавленную стоимость на инструменты прямого налогообложения текущих доходов домохозяйств не стоит ждать высоких зарплат в Украине. В подавляющем большинстве европейских стран поступления от налога с доходов граждан играют ведущую роль в формировании государственных финансов страны. По данным Евростата, в Бельгии, Германии, Ирландии, Испании, Италии, Нидерландах, Австрии, Финляндии, Швеции, Великобритании, Исландии налоги с доходов граждан обеспечивают 34–43%, в Дании — 52% налоговых поступлений. Таким образом формируется сознательное отношение граждан к необходимости перераспределения доходов и соучастия в обеспечении финансирования общественных расходов.

Близка к фискальной и другая политико-экономическая причина, объясняющая традицию низких зарплат в Украине: историческое отставание в развитии денежной системы и товарно-денежных отношений обусловило существенность натуральной составляющей в оплате труда или использование других способов избегания/уменьшения денежных расчетов. В феодальном обществе натуральная оплата труда была нормой. Основным способом вознаграждения за государственную/военную службу были освобождение от уплаты налогов и повинностей (говоря современным языком, взаимозачет встречных требований), а также право на землю и труд крестьян.

Отмена крепостничества открыла путь к развитию рыночных, капиталистических отношений и денежных форм расчетов. По данным советского академика С.Струмилина, в 1900–1914 гг. около 90% заработной платы фабрично-заводским рабочим выплачивалось денежной наличностью.

Однако сначала Первая мировая война, а особенно революционные события 1917 г. и затяжная гражданская война с частой сменой власти (и соответственно денежных единиц) обесценили силу денег. Политика военного коммунизма, предусматривавшая тотальную милитаризацию труда, сворачивание товарно-денежных отношений, натурализацию и уравнительный подход в оплате труда, не могла обойтись без принудительного труда. В сущности, занятость из экономической категории снова превратилась в трудовую повинность, только вместо барщины ее должны были отрабатывать на государственных предприятиях или в совхозах/колхозах; вознаграждением за труд были пайки или трудодни. Колхозники фактически находились в состоянии закрепощения вплоть до хрущевских реформ, заработную плату в денежном виде (и то лишь ее часть) им начали выплачивать только в конце 1958 г.

В истории независимой Украины также был период "натурализации" оплаты труда. Гиперинфляция первой половины 1990-х годов привела к кризису неплатежей и распространению бартерных договоров; при отсутствии денежных средств предприятия старались рассчитаться с работниками своей или обмененной продукцией. Даже когда инфляцию более или менее укротили, бартерные договоры, натуральная оплата труда оставались популярными, поскольку позволяли предприятиям уменьшить уплату налогов и взносов по социальному страхованию. В 1999 г. в среднем во всех отраслях экономики 11,8% фонда оплаты труда было покрыто путем продажи продукции в счет заработной платы; в сельском хозяйстве этот процент достигал 56,9, в лесном хозяйстве, рыбном хозяйстве и заготовках — около 25, в промышленности — 10%. Следствием натурализации зарплат была в частности задолженность по социальным выплатам, которая достигала на начало 1999 г. 2,9 млрд грн. Ликвидировать задолженность по пенсиям и существенно уменьшить задолженность по другим видам социальных выплат удалось только в 2000 г., когда правительством были приняты меры по ограничению бартера.

Другим "проверенным" способом уменьшения денежных расходов на выплату заработной платы является перераспределение доходов через социальные трансферты, предоставление профессиональных и социальных льгот и т.д. Роль общественных фондов потребления в советской Украине была огромной: по сравнению с расходами республиканского бюджета, выплаты и льготы из фондов достигали свыше 80%, в 1970-х годах — 88%. Хотя общественные фонды потребления формировались в значительной степени за счет занижения размера денежной заработной платы, непосредственно рабочим и служащим поступала только маленькая доля от этого пирога. Главными статьями расходов общественных фондов потребления были социальное обеспечение и социальное страхование (прежде всего выплата пенсий), образование, здравоохранение; около 45% общей суммы выплат и льгот предоставлялись в натуральном виде.

После обретения независимости Украина не только не отменила социальные выплаты и льготы, но и существенно их расширила как по видам социальной защиты, так и по охваченным контингентам. Разнообразные льготы, социальные выплаты и социальные услуги в Украине непосредственно предусмотрены в 58 законах и в более чем 120 подзаконных нормативно-правовых актах. Сейчас насчитывается около 120 категорий льготников, из которых только 45 категорий имеют право на льготы по социальному признаку, а 57 — по профессиональному. Кроме того, насчитывается свыше 130 категорий получателей разных видов социальных выплат, из которых только 70 получают выплаты по социальному признаку и около 50 — по профессиональному. Непрозрачность, затратность и низкая эффективность национальной системы социальных выплат и льгот очевидны и много критикуются. Отсутствие реформ в этой сфере связано с инерционностью государственной социальной политики, которая продолжает следовать патерналистским установкам.

По данным Госстата Украины, почти 55% общего объема поступлений в систему социальной защиты приходится на социальные взносы работодателей; взносы работников составляют только 8,5%, еще 36,3% — это средства, выделяемые из бюджета страны (включая местные бюджеты). Если бы работодатели не должны были нести такое бремя по финансированию социальных мер, номинальная заработная плата работников могла бы быть существенно выше, хотя общий объем затрат на рабочую силу и размер нетто-зарплаты могли бы оставаться на том же уровне. Конечно, речь не идет о необходимости полной "бруттизации" зарплат, но достижение более взвешенных пропорций в ответственности работодателей и работников за уплату социальных взносов поспособствует оптимизации структурирования макроэкономических показателей расходов на рабочую силу в составе ВВП, образованию и распределению доходов по институционным единицам. Для этого надо перераспределить фискальную нагрузку: значительно уменьшить размер единого взноса на общеобязательное государственное социальное страхование для работодателя и вместе с тем соответствующим образом увеличить размер единого взноса для работника и/или ввести полномасштабную прогрессивную шкалу налогообложения доходов домохозяйств.

Кроме более адекватных реальному состоянию макроэкономических пропорций, такое перераспределение обязательно окажет социальный эффект. Сейчас же, когда размер единого взноса для работодателей достигает, в зависимости от класса профессионального риска производства, от 36,76 до 49,7% начисленной заработной платы, многие политики, члены правительства, общественные деятели и эксперты выражают "сочувствие" работодателям по этому поводу. Такое восприятие формирует в обществе снисходительное отношение к фактам утаивания от официального оформления части зарплаты или в целом трудовых отношений (зарплата в "конвертах" и т.п.). При этом сочувствующие забывают, что работодатели платят единый взнос не за счет собственной прибыли, дохода, а прежде всего за счет установления заниженных зарплат своим работникам и/или установления более высокой цены на свою продукцию. То есть в проигрыше остаются не работодатели, а работники (прежде всего бюджетной сферы), потребители и слои населения, действительно нуждающиеся в общественной поддержке. Перераспределение размера единого взноса от работодателя к работнику будет способствовать детенизации зарплат, поскольку станет понятнее, кто какое бремя несет в действительности.

К сказанному выше следует прибавить, что отдельной причиной низкой оплаты труда в Украине является отсутствие традиций нормального социального диалога. Неуважительное или даже пренебрежительное отношение к работе и труженикам является проявлением и вместе с тем причиной цивилизационной отсталости нашего общества. В Западной Европе значительно раньше (еще в ХІV в.) появились общественные деятели и движения, которые пытались привлечь внимание к тяжелому положению трудящихся, добивались признания важности учета их интересов. Один из основателей экономической науки Адам Смит дал этой необходимости социально-экономическое обоснование: рабочие и другие труженики составляют преобладающее большинство населения, а любое общество не может существовать благополучно, если самая большая его часть бедная и неудовлетворенная. Он подчеркивал, что надлежащее вознаграждение за работу поощряет трудолюбие, которое нужно развивать, как и любое другое человеческое свойство, — при более высокой заработной плате работники будут трудолюбивее, старательнее и сообразительнее.

Слабость гуманистических общественных движений обусловила запоздалую отмену барщины (на западноукраинских землях — в 1848 г., на тех, что были под Российской империей, — только в 1861 г. и на значительно худших условиях). Необходимо указать очень важное отличие в способе ликвидации крепостничества: не путем медленного естественного отмирания, как на Западе, а путем издания закона о его отмене; т.е. этого очень не хотели помещики, и крепостные к этому не были готовы. Этот важный социально-психологический момент оказал большое влияние как на процесс формирования буржуазии и пролетариата, так и на ментальное восприятие отношений между работодателем и работником. Общая отсталость всего общественного и политического порядка, низкий уровень производственной культуры, нищета, необразованность и разрозненность рабочих обусловливали чрезвычайную уязвимость их позиций в распределении общественного продукта, а следовательно, и мизерность зарплат.

С утверждением советской власти была исключена сама возможность диалога, поскольку сторона работодателя была теперь представлена, в сущности, партийной номенклатурой. Этот "работодатель" мог не слишком обращать внимание на заработную плату и интересы работников в целом, поскольку был монополистом и владел крепкими методами внеэкономического принуждения к труду. Первый из этих методов — идеологическая обработка (в частности необходимость жертвы ради "светлого будущего" при коммунизме), второй — прямое физическое и административное принуждение (труд узников, обязанность трудоспособных к общественно полезному труду, борьба с "тунеядством" и "нетрудовыми" доходами и т.п.). Широко использовались также методы экономического стимулирования (социалистическое соревнование и разнообразные "стахановские" движения, повсеместное распространение сменных режимов труда и т.д.), позволявшие при минимальных дополнительных затратах на рабочую силу и средства производства получить большие объемы продукции.

Обретение независимости дало возможность демократизировать трудовые отношения, но укрепление института социального диалога происходит слишком медленно, особенно на уровне предприятий и индивидуальных трудовых соглашений. Обвинять в этом надо не только работодателей, пытавшихся всеми способами удержаться на позициях диктата, не только профсоюзы, не умеющие действовать решительно и самостоятельно, не только работников и население в целом, не проявляющих гражданскую активность, но и патерналистскую традицию государственной политики, которая в условиях рынка и демократических свобод пытается действовать старыми административными методами.

Главным следствием модели дешевой рабочей силы следует считать искажение дифференциации размеров заработной платы, прежде всего отсутствие адекватных соотношений между оплатой умственного и физического, квалифицированного и неквалифицированного труда. Неквалифицированный массовый рабочий и в лучшие, и в худшие времена всегда получает зарплату на уровне, необходимом для его физического существования (ниже платить просто невозможно). Но квалифицированная рабочая сила, по условиям ее воспроизведения, должна оплачиваться значительно дороже. Всеобщий низкий уровень зарплат всегда свидетельствует об уравниловке в оплате труда, которая достигается за счет экономии на квалифицированной рабочей силе.

За период независимости диспропорции в оплате труда приобрели более явный вид, поскольку набрали силу новые, рыночные факторы дифференциации — конкурентоспособность отрасли, конъюнктура на внутреннем и внешних рынках, успешность менеджмента предприятия и т.п. Но у работников бюджетной сферы "работодатель" не изменился, и их зарплаты по-прежнему остаются одной из ведущих статей экономии бюджетных расходов.

Особенностью современной ситуации является также опережающий рост потребительских нужд и требований к оплате труда со стороны населения наряду с отсутствием целенаправленных действий относительно структурных изменений в экономике со стороны государства и работодателей. Население сравнивает свое сегодняшнее благосостояние не с советским прошлым, а с достигнутым уровнем жизни в развитых странах, поэтому так критически относится к существующим стандартам оплаты труда, поэтому такая низкая мотивация к экономической активности. Вопреки давним разговорам о необходимости перехода на инновационную модель развития, государство и работодатели продолжают придерживаться модели дешевой рабочей силы, следствием чего является консервация устаревшей материально-технической базы производства и архаической структуры экономики, а следовательно, один из самых низких в Европе уровней производительности. Как отмечал советский академик С. Струмилин, непродуманная экономия на заработной плате — наихудший по своей убыточности способ экономии.

- Информация о материале

Страница 1153 из 2102

{kind=link}