Главная

Процент правды. Пять самых распространенных банковских хитростей

Киевлянин Олег Братюк судится с Эрсте Банком. Несколько лет назад он решил приобрести в кредит новое авто и с этой целью заключил с банком договор. Позже Олег нашёл в договоре положение, согласно которому клиенту запрещено обращаться в суд, иначе договор расторгается. Конечно, такой пункт — юридический нонсенс, ибо никакие договорённости не могут лишить гражданина его конституционных прав, среди которых — право на защиту в суде. Когда заключённое соглашение было нарушено (деньги по кредитному договору зачислялись на счёт, но не учитывались как погашение долга), Олег обратился в суд. В итоге банк отнял приобретённую в кредит машину.

Эрсте Банк — не худшее финансовое учреждение. До недавнего времени банком владела одноимённая австрийская финансовая группа и его методы работы и корпоративная культура воспринимались как одни из самых интеллигентных в Украине. Просто австрийцы вынуждены были играть в нашей стране по местным правилам, согласно которым жёсткие ограничения действий заёмщика — норма жизни.

Многие отечественные финучреждения предпочитают действовать аккуратнее, но от этого не менее цинично. Банковские уловки построены на завышении стоимости услуг с помощью скрытых комиссий или навязывании совершенно необязательных платежей. Фокус рассказывает о пяти самых распространённых банковских хитростях.

Потребительские кредиты

Многие банки предлагают заёмщикам беззалоговые кредиты под 0% годовых. И не спешат сообщать своим клиентам, что помимо процентов существуют и другие формы заработка на них. Один из вариантов — комиссионные платежи. Обычно они бывают двух видов — одноразовые и ежемесячные. Первая комиссия не позволяет существенно повысить стоимость кредита, хотя, конечно же, вынимает из кошельков клиентов дополнительные средства. Зато вторая творит чудеса. Даже какие-то жалкие 2% ежемесячно, на которые едва ли обратит внимание рядовой клиент банка, могут радикально изменить стоимость услуги.

Простой пример. Если взять кредит под 0,01% годовых с ежемесячной комиссией 2%, то реальная ставка составит 50%. Согласитесь, двоечка в глазах потребителей выглядит намного приятнее, чем 50% годовых.

Одна из самых популярных схем раскрутки клиентов — страховка. Предлагается кредит на весьма привлекательных условиях. Скажем, те же 0,01% годовых. При этом не существует каких-либо комиссий и скрытых платежей. Всё якобы кристально честно. И когда клиент заглатывает наживку, ему предлагают оформить страховой полис на случай неплатёжеспособности — потери работы, утраты трудоспособности или трагических событий. И вот здесь снова всплывают наши 2% ежемесячно. Но уже не в виде комиссионных, а в качестве оплаты за страховые услуги.

У разных банков свои приёмы продажи страховок. Одни сразу анонсируют необходимость приобретения полиса. Мол, вещь полезная, чего же отказываться. Другие молчат до последнего, и если клиент вдруг решит пренебречь страхованием, ему, уже почти прошедшему всевозможные проверки, в получении кредита откажут.

Сами банкиры рекомендуют клиентам с осторожностью брать потребкредиты. «Когда вы присмотрели в магазине стиральную машину и узнали, что тут же можете воспользоваться кредитом и вносить каждый месяц по 500 грн., не торопитесь это делать, — советует зампред правления АО «Сбербанк России» Ирина Князева. — Не исключено, что вам придётся заплатить 100% годовых по кредиту. Выясните реальную цену изделия, изучите условия потребительского кредитования в разных банках, сравните месячный взнос и только тогда делайте выбор».

Нереальный депозит

Запредельная ставка вовсе не означает получения высокой прибыли в будущем. Некоторые банки, обещая завышенный процент, «забывают» сообщить потенциальным клиентам о том, как он начисляется. Часто это бывает так: с каждым месяцем повышают размер процентов, стартуя с совсем заниженных ставок. Например, в первый месяц 10% годовых, во второй – 12% и так далее по возрастающей. Главное в конце срока депозита выйти на максимум порядка 25%. Собственно этот максимум и сообщается вкладчикам в качестве наживки. В реальности же, если пересчитать размер процентов за каждый месяц, то доходность такого депозита может оказаться даже ниже среднерыночных значений. Но кто же станет заниматься математическими вычислениями. Мы всё ещё не привыкли подвергать договоры с банками предварительной юридической экспертизе.

Кредитные карты в нагрузку

Иногда банки пытаются заставить клиентов тратить как можно больше, чтобы они чаще пользовались кредитом, даже сами того не подозревая. Нередко жертвами «переплат» становятся люди преклонного возраста, получающие пенсии или другие социальные выплаты на пластик. Банки, выпускающие эти карты, не забывают на «всякий случай» открывать таким клиентам кредитные линии. Это выгодно фин-учреждению. Ведь люди старой закалки всегда стремятся обслуживать свои обязательства в срок. Кроме того, они лишены рисков потери доходов — маловероятно, что государство откажется выплачивать пенсии.

Получая такую карту, пенсионер вдруг замечает, что в его распоряжении гораздо больше денег, чем раньше. И даже если он догадывается, что «лишняя» сумма ему предоставляется в кредит, едва ли осознаёт, на каких условиях. Ведь большинство таких людей помнят, что в советские времена рассрочки соответствовали своим названиям, а потребительские ссуды выдавались под смешные проценты на длительные периоды.

Случаи навязывания кредитов пенсионерам стали настолько массовыми, что оспорить их попыталось государство. Правда, попытка была настолько жалкой, что вместо санкций со стороны Нацбанка проявилась лишь в разъяснении Минюста «К вопросу о выплате заработной платы и социальных выплат через платёжные карточки». В документе говорится: «В последнее время возросло количество обращений и жалоб граждан на ухудшение обслуживания банками операций с платёжными картами, связанными с выплатой зарплаты, пенсий и других социальных платежей. Анализ таких жалоб свидетельствует о том, что они касаются навязывания банками наряду с зарплатными картами новых кредитных продуктов в виде кредитных карт, эмитированных на имя собственника зарплатной карты без получения согласия клиента. При этом некоторые банки в процессе внедрения кредитных продуктов заходят так далеко, что получить средства с зарплатной карты можно только при условии активизации кредитной карты». Минюст напоминает финансистам, что по Закону «О банках и банковской деятельности» им запрещаются подобные манипуляции.

Очень плавающие ставки

Одна из любимых уловок финансовых учреждений — плавающие ставки. Сразу после кризиса 2008-го многие банки предпочли доконать своих клиентов и в одностороннем порядке увеличили размер процентных выплат, хотя в кредитном договоре изначально оговаривалась фиксированная ставка. И хотя многие заёмщики отстояли свои права в судах, были и такие, кто согласился на изменившиеся условия кредитного договора.

После внесения изменений в Закон «О защите прав потребителей» банки уже не могут менять фиксированные ставки в любой удобный для себя момент. Вместе с тем они получили возможность применять плавающие ставки, о чём открыто сообщают клиентам. Казалось бы, никто не держит фигу в кармане. Вопрос в том, как именно рассчитывается процент.

Одни банки привязываются к независимым индикаторам, например, украинскому индексу ставок по депозитам физлиц, рассчитываемому системой Thomson Reuters. К получаемому значению они добавляют свою маржу, обычно 5%. Другие поступают проще и за основу принимают ставки по своим же шестимесячным депозитам. Проще говоря, у банка появилась отличная возможность в любой момент устанавливать размер процентных выплат на своё усмотрение.

Ипотека или жизнь

Кредит на покупку жилья уже лет пять не пользуется популярностью. И дело не только в том, что погашать ипотеку не позволяет низкая платёжеспособность населения. Парадоксальность ситуации в том, что при нынешних ставках по кредитам на жильё, превышающим 20% годовых, уже через 3–5 лет клиент возвращает банку стоимость жилья, а остальные 15–17 лет будет отрабатывать проценты.

Нередко даже сами представители банковского сообщества открыто признают, что кредит под 20% означает, что, скорее всего, заёмщик не сможет его обслуживать. Глава Ассоциации украинских банков Александр Сугоняко предостерегает: «Если вы берёте ипотеку, тем более на 10 лет под 20%, вы никогда с этой ипотекой не рассчитаетесь. Это говорю вам я, президент Ассоциации украинских банков».

Но зачем же тогда выдавать такие дорогие займы? Ответ, очевидно, в том, что если должник в какой-то момент откажется платить, банк в накладе не останется. В его собственность перейдёт недвижимость, а клиент понесёт дополнительные расходы, связанные с начислением штрафов и пени за просрочку. Некоторым финансовым учреждениям удаётся проявить верх математических способностей, благодаря которым размер штрафных санкций соизмерим с суммой изначально получаемого кредита.

В отличие от ипотеки на вторичном рынке, ставки по кредитам на жильё в строящихся домах значительно ниже. Некоторые банки кредитуют даже под 11% годовых. Но и риски здесь значительно выше. Многие застройщики возводили дома за счёт кредитов банков и достроить жильё без их поддержки не в состоянии. Причём банковские учреждения в таких случаях получают эксклюзивное право на кредитование покупки жилья гражданами на этих же строительных объектах.

А теперь представьте, что произойдёт, если банк по каким-то причинам откажется финансировать строительство. Заёмщики тут же попадают в кредитную кабалу. Квартиры нет, и неизвестно, будет ли вообще, зато есть кредит со всеми вытекающими последствиями.

- Информация о материале

Бомбовые шуточки, или Телефонные террористы разбушевались

В мае Одессу захлестнула волна ложных минирований. Анонимы обещали подорвать два отделения разных банков, суд, госпиталь, школу, здание Госпогранслужбы и даже отделение милиции. И все это в течение одного месяца. К счастью, ни одно предупреждение о заложенной взрывчатке не подтвердилось. В одном случае милицию и спасателей потревожил ребенок, в другом – 83-летний пенсионер, который не смог объяснить правоохранителям мотивы своих действий.

Если взглянуть на статистику, становится понятно, что так называемый телефонный терроризм с каждым годом становится в Украине все популярнее. И это несмотря на то, что летом прошлого года нардепы ужесточили наказание по 259-й статье Уголовного кодекса – заведомо ложное сообщение об угрозе безопасности граждан. Так, если раньше за ложную тревогу о подготовке взрыва шутника могли наказать штрафом, арестом или ограничением свободы, то сегодня за такую шалость предусмотрена лишь тюрьма. От двух до шести лет – срок немалый. Если же шутнику покажется мало и он после возвращения из мест не столь отдаленных снова примется за старое, ему светит от четырех до восьми лет лишения свободы. Соответственно, исходя из вида наказания, шутки в стиле «скоро будет большой бум» – это тяжкое преступление, сродни грабежу с применением насилия.

По данным МВД, в 2011 году в милицию поступило 170 обращений о минировании. Всего правоохранителям удалось раскрыть 99 уголовных дел и разыскать 96 человек, которые их совершили. В 2012 году было зарегистрировано уже 205 ложных сообщений о минировании. Милиции удалось раскрыть 132 уголовных дела и найти 118 человек, которые были причастны к телефонным розыгрышам.

В пресс-службе Генпрокуратуры, которая в конце 2012 года взяла на себя функции МВД по регистрации правонарушений, нам сообщили: в течение последнего полугода было зафиксировано уже 190 уголовных преступлений, связанных с заведомо ложными сообщениями о подготовке взрывов, поджогов, убийствах людей…

Им смешно, а нам обидно

«Несколько лет назад мы с мужем на киевском вокзале ждали ночной поезд. Приехали намного раньше, так как не хотели тратить деньги на такси. Спать хотелось очень сильно, мы расположилась в зале ожидания и я даже уснула. Вдруг меня разбудил человек в форме: «Спокойно направляйтесь к выходу». Все вышли. На улице хоть и лето, но ветер был сильный. Потом еще дождик начал моросить. Позже нам объяснили, что какой-то шутник сообщил о минировании Центрального вокзала. Конечно, тревога была ложная», – рассказала ForUm’у киевлянка Женя.

А вот как описала ложное минирование своей гимназии черкасчанка Зоя: «Я была в 9-м классе. Помню, мы как раз писали тесты по физике. Вдруг дверь открывается и нам объявляют: всем нужно покинуть школу, в здании бомба. А учитель нас не пускает! Говорит, вранье все это, и вообще, пока тесты не допишете, никуда не пойдете. Потом, конечно, мы все-таки покинули класс, учителя построили всех учеников школы в шеренги. Наверное, чтобы мы могли в случае чего полюбоваться красивым заревом... Хотя их тоже можно понять, они волновались и не знали, что делать: для них это было впервые». Согласно статистике, вокзал – одно из наиболее привлекательных мест для для лжеминеров. В этом году анонимы грозились подорвать восемь вокзалов Украины, из-за чего общая задержка поездов составила 40 часов, сообщили в пресс-службе «Укразализныци». Тогда как за весь 2012 год таких случаев было всего десять. Наряду с вокзалами минеры-анонимы проявляют большой интерес к метро, магазинам, кафе, торговым центрам. Кроме того, лжетеррористы «минируют» учебные заведения и административные здания. Чуть реже объектами розыгрышей становятся поезда и самолеты.

Все это – классика жанра. Но шутники нередко выходят за рамки стандартного перечня и «минируют», например, роддома. Такой случай произошел в прошлом году в Луганске. Объектом для «бомбовых» розыгрышей в Украине становились детсады, дискотеки, театры, больницы, отели. Пару лет назад анонимы сообщили о взрывчатке в белоцерковском ЗАГСе, которую в итоге так и не нашли.Объектом злой шутки стал даже одесский мужской монастырь, причем «минером» оказался один из его послушников. Таким образом монах хотел отомстить руководству за конфликт. Искать бомбу в прошлом году саперам и кинологам пришлось на тернопольском кладбище. Порой телефонные террористы обещают взрывы на мостах.

Злые вы, напугаю я вас

Чаще всего «шутниками» выступают люди подшофе. На втором месте – ученики и студенты, которые пытаются сорвать занятия. Многие из них не до конца осознают те неприятности и неудобства, которые они причиняют другим людям.

Но если с первыми и вторыми все понятно – одни неадекватные, другие слишком юные, то что можно сказать о взрослых людях, звонящих на горячую линию забавы ради? «Это, прежде всего, опять жажда контроля. Одна из ее форм. «Опять» – потому что большинство преступлений и глупостей совершаются людьми в стремлении контролировать других. Это из-за недобора контроля (удовлетворенности самим собой) в одной из сфер собственной жизни. А так – позвонил в милицию или пожарным, и радуешься – они все бегают и делают то, на что их подвиг звонящий, т.е. в те минуты их контролирует он. Вторая причина – это комплекс героя. В данном случае – мнимого, псевдогероя. Комплексующему до такой степени необходимо почувствовать себя нужным, важным, что он выдумывает причину для этого – ложный вызов.

Себя при этом оправдывает чем-то вроде: «держу в тонусе милицию», «помогаю не расслабляться». Т.е. у таких правонарушителей присутствует желание быть хорошим в глазах окружающих. Помогать им. Но недостает смекалки, как это делать конструктивным путем. Поэтому они и мстят посредством ложных вызовов – проекция обиды на собственную несообразительность, как именно можно действительно помогать», – говорит психолог, кандидат психологических наук, писатель Нелли Верховская.

Впрочем, иногда мотивами для злой шутки становится и личная выгода. Например, в Запорожье мужчина «заминировал» магазин, чтобы найти потерянные 50 долларов. Некоторые додумываются позвонить на горячую линию, когда опаздывают на самолет. А вот во время Евро-2012 расстроенный украинский болельщик обещал взорвать НСК «Олимпийский», так как был недоволен результатами матча Украина-Англия.

Справедливости ради стоит отметить, что тревога не всегда бывает ложной. Иногда люди действительно пугаются бесхозных сумок, чемоданов и прочих подозрительных предметов. Например, прошлой осенью уборщица метро на станции «Печерская» обнаружила в урне устройство, похожее на взрывоопасное. Женщина побоялась самостоятельно его проверить и вызвала спасателей. Станцию временно перекрыли, в итоге оказалось, что это трубочки от фейерверков. Но такие случаи в Украине – скорее, исключение из правил, и конечно, никакого наказания к бдительным людям правоохранители не применяют.

Это заразно

В темпах «минирования» не отстает от нас Россия. Хотя там наказание за ложную тревогу гораздо мягче – шутников чаще всего штрафуют или отправляют на исправительные работы. Самая страшная санкция, которую может назначить российский суд – до трех лет тюрьмы. В Беларуси телефонных террористов могут бросить за решетку на срок до пяти лет. Но практика показывает, что чаще всего заключение не превышает двух.Впрочем, такие телефонные розыгрыши распространены не только на просторах СНГ. Злоумышленники уже несколько раз «минировали» и Эйфелеву башню в Париже, и китайские самолеты. Вот только в Поднебесной ситуация обстоит гораздо серьезнее. Согласно закону, такое преступление в этой стране карается лишением свободы на срок до 15 лет.

Между тем лжетеррористы появились уже и в социальных сетях. В частности, в Мексике преподаватель частной школы и радиоведущая распространили в Twitter ложные сообщения о том, что боевики атаковали ряд школ в городке Веракус. Перепуганные родители бросились спасать своих детей. В итоге линии спасения оказались перегружены, а из-за паники на улицах произошло 26 ДТП. По информации The Guardian, мексиканским шутникам грозит до тридцати лет тюрьмы за подстрекательство к насилию и провоцирование хаоса. Срок за твит, состоящий из 140 символов, бесспорно, огромный, поэтому вполне возможно, что наказание смягчат. Но ведь и последствия ложных сообщений также оказались серьезны.

Как видим из мировой практики, Украина – не самая суровая страна в отношении лжетеррористов. Законодатели многих государств идут по пути ужесточения наказания для телефонных шутников. Очевидно, исходя из логики защиты нацбезопасности. Ведь чувство юмора – замечательное качество, но лишь до тех пор, пока шутки не угрожают жизни и здоровью других людей.

- Информация о материале

Российское посольство отсылает украинцев «на…»

Международная научная конференция «Российско-украинские отношения: реалии и перспективы», прошедшая несколько дней назад в МГИМО, в который раз показала уровень диалога между странами и, собственно, полную бесперспективность оного в его нынешнем формате. Чего только стоит пламенный спич заметно подуставшего, но по-прежнему неугомонного Владимира Жириновского, вслух бредившего о временах, когда он повесит новый замок на «своей» фабрике в Гостомеле, и параллельно винящего во всех российских бедах на украинском фронте вездесущих евреев (возмущения последних, кстати, на этот раз почему-то не слышно).

В общем-то, уже само наличие на мероприятии этого политика и ему подобных товарищей свидетельствовало о том, что серьезным людям на мероприятии делать нечего. От Украины было бы достаточно десанта в виде Колесниченко сотоварищи. И было бы полбеды, если бы весь этот «шабаш русского мира» проходил исключительно в России. Однако повелители Таможенного союза, который стал костью в горле даже лояльной Беларуси, не стесняются резвиться и на чужих – или, как они настаивают «братских» – территориях. О каком диалоге и взаимоуважении можно вообще говорить, если даже главный представитель РФ в Украине – российское посольство – не стесняется открыто демонстрировать пренебрежение к стране пребывания. На его сайт «Комментарии» зашли в поисках новостей об уже упомянутой конференции и были неприятно удивлены увиденным.

Уже само название представительства говорит об отношении россиян к соседям: «Посольство Российской Федерации на Украине». Этот предлог, вызывающий довольно болезненную реакцию у украинцев, используется во всех разделах сайта. Обоснования его использования, в принципе, давно известны: «так сложилось», «таковы нормы русского языка» и тому подобное. Тот факт, что Украина уже давно не является составляющей канувшей в Лету Российской Империи, а вместе со статусом неплохо бы изменить, так сказать, и направление, российский истеблишмент не убеждает. Дипломатическая этика, видимо, тоже не причина демонстрировать свое почтение хотя бы номинально. Мол, благодарите, что вас по-братски не называют – на букву «Х».

Дальше – больше. Судя по всему, в России не забывают, что посольство должно быть рупором государственной идеологии для туземцев, а потому на сайте имеется ряд других весьма интересных разделов. Один из них – «Страницы истории», призванный, видимо, не допустить фальсификации оной во вред РФ. Всплеск интереса российских дипломатов к делам минувшим ограничился одним днем – 9 февраля 2011 года. И касается таких болезненных для двух государств вопросов, как Голодомор в Украине 1930-х годов (по версии Посольства – просто голода в СССР) и деятельность ОУН-УПА.

В первом случае выложен материал доктора исторических наук, исследователя по теме голода в Поволжье и СССР Виктора Кондрашина, а также подборка архивных документов, призванная доказать, что страдали все. «Бандеровский» подраздел насыщеннее. Он состоит из трех частей. И хотя призван, по идее, выставить деятельность ОУН и УПА в невыгодном свете, может быть интересен для исследователей, не взирая на их личные убеждения.

Первая его часть содержит фрагменты документов, рассказывающих о деятельности националистических организаций не только на Западной, но и в Восточной Украине – например, на Днепропетровщине. Причем некоторые данные идут вразрез с удобной для нынешних российских мифотворцев версией, дескать, «бандеровцы» спали и видели себя в объятьях немецких хозяев. Так, 5 декабря 1942 года начальник 4 Управления НКВД СССР Судоплатов докладывает заместителю начальника 3 управления НКВД СССР Илюшину о том, как ОУНовский актив, разочаровавшись в «освободителях» и поддерживая недовольство населения, в конце 1941 г. выступил против немцев. За что вполне ожидаемо подвергся репрессиям, и в первую очередь – именно «бандеровцы».

Формат наполнения второй части вызывает недоумение. По виду это донесения, сводки и прочие документы, но объединенные под красноречивыми названиями: «Оборотни», «Палачи», «Нелюди. Геноцид поляков», «Сколько веревочке не виться…». Что, прямо скажем, мало похоже на уравновешенный подход к историческим фактам. Наконец, третий раздел содержит подборку документов «о деятельности ОУН-УПА», под которой, видимо, следует понимать не только повстанцев, но и любых «украино-немецких националистов» (что оксюморон само по себе), «зеленовцев», а также польских и украинских полицаев.

Еще один исторический подраздел – «Исторические фальшивки». Он не стоил бы внимания, если бы не источник, откуда взят его единственный материал, – сайт под названием «Галицкие сказки». Стоит отдать должное автору: он честно предупреждает, что «не является профессиональным историком и потому не может выступать в роли авторитета по какому-либо историческому вопросу». Но это, как выяснилось, вполне устраивает наполнителей сайта Российского Посольства. Добавим, что отсылка к этому же тексту нашлась еще в одном разделе сайта – в последнем обновлении рубрики «Нам пишут» от 29 мая 2012 года.

Наконец, нельзя обойти вниманием и то, как заботятся в Посольстве о своих же бывших соотечественниках и местных симпатиках. Прежде всего, в деле поддержки неизменно ущемляемого и почти исчезнувшего (по версии Колесниченко-Кивалова) русского языка на Украине – для этого на сайте имеется одноименный раздел. Дела в этой сфере, похоже, настолько плохи (или, наоборот, хороши?), что даже не стоит об этом говорить. Так, новинки российской и украинской русистики исчерпались в мае 2010-го. Последние хорошие «вести с фронтов» закончились еще раньше – сообщением о возвращении русского языка в украинские вузы в апреле того же года.

Добавим, что законодательство Украины о русском языке (оказывается, есть такое) ограничивается, согласно сайту, лишь двумя документами: Законом УССР «О языках» и Европейской Хартией о региональных языках и языках меньшинств.

С учетом такого поведения в чужом доме вряд ли стоит удивляться российскому «гостеприимству» на родине. И в данном случае печалит не столько очередная выходка известного политического фрика и не то, что никто из российских парламентариев даже не подумал попросить прощения за буйного коллегу – точнее, коллег. А то, что украинская сторона, какие бы политсилы ее ни представляли, все послушно стерпела. И украинский МИД – вместе с ними.

- Информация о материале

Финансовые векселя: как из тоника не сделать депрессант?

На минувшей неделе парламент так и не рассмотрел "вексельные" законопроекты. И это несмотря на то, что, по информации ZN.UA, между Минфином — основным зачинщиком вексельной инициативы и руководством фракции Партии регионов, представляющей интересы бизнеса, была достигнута договоренность о внесении принципиальных поправок в правительственные законопроекты.

На минувшей неделе парламент так и не рассмотрел "вексельные" законопроекты. И это несмотря на то, что, по информации ZN.UA, между Минфином — основным зачинщиком вексельной инициативы и руководством фракции Партии регионов, представляющей интересы бизнеса, была достигнута договоренность о внесении принципиальных поправок в правительственные законопроекты.

Договоренности предусматривают, что казначейские векселя будут выпускаться сроком на пять лет со ставкой 5% годовых и с обязательным условием ежегодного погашения не менее 20% суммы.

При этом варианте и государство, и бизнес (в лице ПР-верхушки) идут друг другу на уступки. Минфин — в части установления доходности и готовности ежегодно гасить часть задолженности по векселям, а налогоплательщики — относительно установления немалого срока обращения этих бумаг.

Однако ключевым камнем преткновения остается вопрос добровольности получения предприятиями векселей в качестве компенсации бюджетной задолженности.

Учитывая жаркие дискуссии относительно казначейских векселей, риски этого инструмента (как макроэкономические, так и коррупционные), возникает естественный вопрос: можно ли и как минимизировать возможные негативные последствия от использования квазиденег?

Казначейские векселя

По сведениям ZN.UA, ключевые парламентские переговорщики обещали Кабмину пропустить вексельные проекты через Раду сразу же после того, как получат гарантии хотя бы частичной компенсации задолженности бюджета живыми деньгами.

В этом контексте нельзя не учитывать, что вопрос возврата государством старых долгов по НДС продолжает оставаться больной темой для бизнеса. Существование этой проблемы признают и в Миндоходов, обещая решить эту проблему, но постепенно. В подкрепление этих намерений фискалов приводятся цифры, согласно которым в прошлом году при общей сумме заявок на возмещение на 43,4 млрд грн фактически было возмещено 46,0 млрд грн, а в нынешнем году возмещение НДС растет, несмотря на слабую динамику экспорта. В январе—апреле возмещение НДС выросло на 23% год к году, в то время как экспорт снизился на 1,3%.

Впрочем, и такие темпы возврата задолженности не устраивают бизнес, поскольку в условиях рецессии особого желания "морозить" оборотные средства ни у кого нет. "Учитывая недоступность кредитных ресурсов в силу их дороговизны, предприятиям негде больше будет пополнять оборотный капитал, не говоря уже об осуществлении долгосрочных капитальных инвестиций", — констатирует руководитель аналитического департамента "Арт-Капитал" Игорь Путилин.

Справедливости ради следует вспомнить, что казначейские векселя в недалеком прошлом собиралось использовать и правительство Тимошенко, что также было обусловлено тяжелым положением экономики и сопутствующими бюджетными вызовами. Тогда муниципалитетам предлагалось рассчитываться за полученный газ векселями. Кроме того, в конце 2009-го Кабмин разрешил "Укравтодору" оплачивать векселями работы по ликвидации последствий наводнения в западных областях в 2008 г. Но если раньше вексельные схемы предусматривались в основном для сферы межбюджетных расчетов, то теперь — для расчетов с бизнесом.

Безусловно, для налогоплательщиков было бы несколько комфортнее, если бы правительство выпустило уже знакомые рынку НДС-облигации. Однако на Грушевского, как можно предположить, не хотят ухудшать статистику по госдолгу, который, как обращает внимание руководитель аналитического подразделения группы "Инвестиционный Капитал Украина" (ICU) Александр Вальчишен, вырос на 87 млрд грн с начала 2012 г. Конечно, до большинства европейских стран Украине еще далеко, но подобная динамика, конечно, не может не настораживать, тем более учитывая риски курсовых колебаний.

Руководитель департамента риск-менеджмента МЮФ Integrites Евгений Тимошенко отмечает, что расчет векселями действительно может отображаться в отчетности как погашение обязательств (а значит, в случае выпуска векселей формально госдолг не должен увеличиться).

В то же время старший исследователь Института экономических исследований и политических консультаций Виталий Кравчук отмечает, что по международным стандартам казначейские векселя признаются все-таки госдолгом. Поэтому их невключение в общий "котел" может не воспринять, в частности, МВФ. Хотя, обращает при этом внимание эксперт, казначейские векселя все-таки не несут непосредственных рисков для инфляции и курса.

"Векселя могут дать возможность правительству нерыночно финансировать дефицит и, соответственно, его увеличивать. Это позволяет проводить экспансивную и потенциально инфляционную фискальную политику, особенно если векселя будут покупаться НБУ. Но возможное влияние на инфляцию предсказать трудно, и угроза для экономики заключается больше в накоплении неоправданного уровня долга", — подчеркивает В.Кравчук.

Едва ли не основным риском в макроконтексте от использования казначейских векселей аналитик рынка облигаций группы "Инвестиционный Капитал Украина" (ICU) Тарас Котович называет уменьшение денежного обращения в экономике, ведь эти ценные бумаги могут, с одной стороны, применяться для покрытия бюджетных расходов, а с другой — для зачета задолженности перед бюджетом. Таким образом, может возникнуть ситуация, при которой объемы векселей будут увеличиваться быстрее, чем денежная масса, вытесняя из оборота часть "живых" денег.

Как предотвратить возможные негативные последствия для экономики от использования вексельных расчетов? Вся соль ситуации — в чувстве меры, то есть готовности правительства дозировано использовать этот вид ценных бумаг. А для этого, считает главный экономист Dragon Capital Елена Белан, во-первых, нужно зафиксировать объем выпуска — без возможности многократного увеличения в любой момент; во-вторых, определить сферу его применения — только задолженность по НДС (пока все идет к тому, что векселями будут погашаться и другие виды задолженности государства, в т.ч. за предоставленные товары и услуги); в-третьих, установить, что погашение векселей должно осуществляться "живыми" деньгами.

Кроме того, по мнению партнера ЮФ Ulysses Юрия Николайчука, минимизировать риски использования казначейских векселей могло бы законодательное закрепление основных положений о порядке выпуска, обращения, погашения, чтобы предотвратить "ручное" управление со стороны правительства. Иначе принципы стабильности и предсказуемости не могут быть и не будут соблюдены.

И, конечно, ключевой вопрос, волнующий налогоплательщиков, — потенциальные дисконты, на которые придется идти при продаже векселей. Минимизировать их можно только в том случае, если будет обеспечена адекватная ликвидность инструмента. А с решением этого вопроса непосредственно сопряжена возможность нейтрализовать и коррупционные риски (чтобы операции не осуществлялись исключительно через "правильные" структуры).

"Отношение к векселям может быть положительным только в том случае, если будут созданы условия, при которых банки действительно были бы заинтересованы в приобретении этих ценных бумаг, а также выдаче кредитов под их обеспечение. Также необходима реальная возможность погашения обязательств перед государством векселями, скажем, по НДС при импорте оборудования или хотя бы сырья. То есть инструмент должен быть достаточно ликвидным, — констатирует гендиректор ОАО "Волыньглавснаб" Илья Мирецкий. — Если же ликвидность рынка не будет обеспечена, а дисконт будет превышать 30%, финансовые векселя вряд ли станут интересным инструментом для предприятий".

По словам адвоката, партнера ЮФ "Гвоздий и Оберкович" Сергея Оберковича, если государство действительно хочет заложить возможность использования векселей для погашения обязательств бизнеса перед бюджетом, нужно еще доработать законодательство. Статья 87 Налогового кодекса ("Источники уплаты денежных обязательств или погашения налогового долга налогоплательщика") не предусматривает ценные бумаги как источник погашения денежного обязательства или долга.

"Эта несогласованность препятствует использованию казначейского векселя для погашения налоговых обязательств. Более того, он не может быть предъявлен до истечения срока его погашения. То есть для погашения обязательств по налогу на прибыль перед бюджетом компаниям необходимо будет дождаться срока погашения векселя", — констатирует правовед.

Также г-н Оберкович обращает внимание на то, что привлекательность векселей уменьшает необходимость уплаты акциза. "Получается, что при продаже казначейского векселя, который по своей сути является суммой возмещенного НДС, предприятие будет обязано уплатить налог с возмещенного НДС", — отмечает эксперт. Поэтому, возможно, парламентариям и Кабмину стоит проанализировать целесообразность дифференцированного подхода в вопросе налогообложения векселей (предоставив соответствующие фискальные преференции).

По словам Евгения Тимошенко, государству не помешало бы рассмотреть и возможность использования модели частичного погашения своей задолженности векселями, а частичного — реальными средствами (например, в соотношении 50:50). Это повысит интерес предприятий к инструменту. "Кроме того, следует составить более жесткие правила формирования перечня получателей таких бумаг, чтобы предупредить негативный опыт с фиктивным погашением НДС, как это имело место с НДС-облигациями", — дополняет эксперт.

Анализируя международный опыт, Юрий Николайчук отмечает, что казначейские векселя в других странах выпускаются, прежде всего, с целью привлечения "живых" средств в бюджет, а не в счет погашения задолженности по возмещению НДС или других налогов. "Но в контексте использования государственных ценных бумаг для возмещения НДС можно привести пример Республики Сальвадор, где экспортеры могут получать возмещение НДС или в виде денежных средств, или в виде казначейских облигаций. Такие облигации могут свободно обращаться, а срок их обращения не превышает 180 дней", — рассказывает юрист.

Банковские векселя

Этот вид финансовых векселей, как и казначейские бумаги, также имеет потенциальные преимущества и риски.

На банковские векселя возлагают надежду, в частности, как на катализатор кредитования. По словам заместителя исполнительного директора НАБУ Елены Ефремовой, благодаря этому инструменту у банков появляется возможность удлинить срочность своей ресурсной базы, предоставлять его в качестве залога при получении рефинансирования в НБУ.

"Процедура выпуска векселей сравнительно проста. Поскольку это не эмиссионная бумага, то ее не нужно регистрировать в комиссии (НКЦБФР. — Ред.). Это позволяет банку избежать лишних затрат, в том числе и временных. Кроме того, важно, что векселя выпускаются в бездокументарной форме и в гривне, и, соответственно, их нельзя конвертировать в валюту, что не будет способствовать долларизации экономики", — дополняет банкир.

В свою очередь, директор департамента организации, стратегии и PR Кредобанка Роман Лепак обращает внимание, что банковские заемщики смогут кредитоваться векселями, получая их вместо денег, в т.ч. для расчета со своими поставщиками, партнерами и т.д.

"Фактически банки смогут вливать в экономику дополнительную ликвидность, непосредственно не используя денежные средства. Но возможности в такой вексельной эмиссии, несомненно, будут существенно ограничены требованиями НБУ. Планируется, что банки смогут выпускать векселя только в объемах стоимости принадлежащих им ОВГЗ или средств на счете в НБУ, который на время обращения заблокирует эти активы", — констатирует эксперт.

Потенциальная польза банковских векселей для юрлиц может заключаться в возможности использовать бумагу для рефинансирования депозитов. Получив вексель в обмен на внесенные в банк денежные средства, бизнес сможет рассчитываться с контрагентами или продать вексель до наступления срока его погашения.

"Это может повлиять на сокращение объемов дебиторской задолженности и ускорение товарооборота на рынке, — комментирует начальник департамента факторинга и векселей Укрсоцбанка Наталья Тиховская. — Схема с банковскими векселями работает, по сути, аналогично схеме с банковскими сертификатами, которые, конечно же, отличаются по своему юридическому статусу и условиям эмиссии. Но особый нюанс — эмиссия банковского векселя не должна обусловливаться финансовым состоянием эмитента".

При этом директор департамента долгового финансирования Проминвестбанка Ирина Шалыгина подчеркивает, что основным риском использования банковских векселей является неконтролируемый выпуск, который, как показал украинский опыт до 2001 г., может вылиться в искусственное раздувание активов и пассивов банков.

"Но я полагаю, что новая попытка введения финансовых векселей будет более взвешенной. Вместе с тем операции с векселями не должны быть слишком зарегулированными, поскольку это может свести на нет полезность для экономики и заинтересованность клиентов — покупателей векселей. Стоит также отметить, что решения требует вопрос уплаты акцизного сбора, чтобы инструмент стал действительно эффективным", — подчеркивает эксперт

Среди рисков руководитель департамента ценных бумаг ПУМБ Марина Трегубенко называет также неоплату обязательств по ним из-за несовершенства законодательства. Правда, финансист склоняется к тому, что банковские векселя не будут иметь существенного влияния не только на инфляцию и обменный курс, но, не исключено, и на кредитный рынок.

"У банковского сектора уже была возможность выпускать финансовые векселя до появления запрета в начале 2000-х, однако это не привело ни к росту кредитования, ни к скачкам курса. Общий объем выпуска был крайне незначительным, а рост кредитования и относительная курсовая стабильность были связаны совсем с другими факторами", — отмечает М.Трегубенко.

Как уже указывалось, по мнению экспертов, самым важным предохранителем против макроэкономических потрясений при использовании банковских векселей должен стать взвешенный подход НБУ в работе с этим инструментом.

В марте с.г. директор департамента управления валютным резервом и осуществления операций на открытом рынке НБУ Александр Дубихвост, говоря о допустимых объемах использования банковских векселей, уверял, что речь идет об "определенном" проценте от денежной массы. Согласно плану НБУ, лимиты выдачи таких векселей будут пропорционально разделены на все банки. "Нацбанк заинтересован, чтобы этот инструмент был живым. Поэтому будут определенные ограничения, и банки, которые нарушают нормативы, не смогут их выпускать", — констатировал А.Дубихвост.

Е.Тимошенко из МЮФ Integrites прогнозирует, что наиболее эффективно банковский вексель как инструмент будет работать для крупных банков. Хотя и для них, не исключено, он будет скорее вспомогательным, ибо крупные финучреждения имеют широкий выбор возможностей для привлечения средств. "Для обеспечения адекватной информационной поддержки следовало бы создать специальную IR-службу, которая бы информировала об ожидаемых выпусках, как это происходит с облигациями, на государственном языке и хотя бы на нескольких иностранных, чтобы к процессу могли быть привлечены иностранные инвесторы, создавая тем самым реальную ликвидность", — советует правительству эксперт.

Кроме того, специалист считает целесообразным прописать в нормативной базе конкретный перечень операций с такой долговой бумагой (использовать ее как залог, гарантию, перепродавать, конвертировать, проводить эмиссию новых бумаг на ее основе и т.д.). На такую же необходимость, кстати, указывало и Главное научно-экспертное управление Верховной Рады в своем заключении к вексельным законопроектам.

Как видим, замечаний и рекомендаций достаточно много. И пока законопроекты не приняты, у бизнеса остается возможность добиться через свое лобби в парламенте внесения в вексельное законодательство соответствующих ограничений и предохранителей. Чтобы все-таки заставить этот финансовый инструмент приносить больше пользы, чем вреда, даже в украинских реалиях, застраховавшись от превращения вексельной темы в вексельную схему.

- Информация о материале

Как провалился бюджет 2012 года

18 июня Верховная Рада "провалила" отчет министра финансов Юрия Колобова о выполнении госбюджета-2012. С одной стороны, правильно сделала, потому что нынешнее правительство заслужило "пинок" за свою "успешную" деятельность.

18 июня Верховная Рада "провалила" отчет министра финансов Юрия Колобова о выполнении госбюджета-2012. С одной стороны, правильно сделала, потому что нынешнее правительство заслужило "пинок" за свою "успешную" деятельность.

С другой стороны, крайним оказалось министерство, которое по большому счету является хотя и верным, но довольно механическим исполнителем воли совершенно других людей. Которые, как повелось, остаются за кадром.

Прежде всего, это Виктор Янукович, который довольно цинично отказался выступать перед Радой со своим ежегодным посланием. Кроме того, это премьер Николай Азаров, который выполняет роль "свадебного генерала, имеющего свои интересы" в правительстве "младореформаторов".

А если смотреть глобально, в "успехах" украинской экономики виновата вся нынешняя система власти, которая не могла не родить подобного монстра.

Почему не будет выполнен бюджет-2013

На прошлой неделе Колобов произнес ту же самую фразу, которую произносили до него все предыдущие министры финансов.

"Урезания никакого не будет…Абсолютно реалистичный бюджет, даже с учетом того, что экономика не вырастет в запланированном формате", - ответил он на вопрос, планирует ли правительство идти на секвестр (законодательное уменьшение бюджета – ЭП).

Да, Колобов сказал неправду. И даже не потому, что он "плохой". Предположим, что никакому министру нельзя признавать, что дела идут ни к черту. Иначе на следующий день, того и гляди, он уже не министр.

Николай Азаров и Виктор Янукович до начала "пакращення"

Фото president.gov.ua

Правда пока что не совсем лицеприятная для экономического блока правительства во главе с первым вице-премьером Сергеем Арбузовым. Есть четкие признаки того, что экономика Украины трещит по швам. Падение промышленного производства за пять месяцев составило 9,3%, а впереди традиционно тихое лето. Для того, чтобы дать толчок экономике, остается осень. Но закладывать предпосылки для толчка должны уже сегодня. А активности правительства в этом отношении не видно. Поэтому со всей уверенностью можно предполагать, что провал в промышленном производстве отразится на всем ВВП Украины.

На фоне такой экономики говорить о выполнении бюджета-2013 смешно. Падающая экономика не дает увеличения налогов из года в год. С "серой" экономикой ситуация еще хуже – попробуй собери налоги с компаний-однодневок, которые банкротятся сразу после того, как продали контрабандный товар или "срубили" миллиард на госзакупках. Тем более, что эти структуры контролируются влиятельными группами, включая "Семью".

Выскажем на удивление точное предположение. Бюджет-2013 гарантированно не будет выполнен – ни по доходам, ни по расходам.

Это и есть главная причина, по которой правительство не торопится пересматривать бюджет, хотя в конце прошлого года оно обязалось внести в парламент правки уже по итогам I квартала. Это и есть причина, по которой депутаты оставили надежду пролоббировать через Верховную Раду свои "хотелки". Какие правки, какие "хотелки", если и этот бюджет не выполняется?

И, кстати, это же причина, по которой не сработает Госпрограмма активизации экономики. "Лучший центральный банкир Восточной Европы" Сергей Арбузов сегодня даже не вспоминает о своем детище. "Ребенок" оказался нелюбимым.

Руководитель экономического блока правительства Сергей Арбузов

Фото Фото "Коментарі"

Как провалился бюджет 2012 года

О том, как будет выполнен бюджет-2013, можно судить по прошлогодним результатам.

В распоряжении "Экономической правды" оказался отчет Счетной палаты по итогам выполнения госбюджета-2012. Данный документ чиновники "забыли" опубликовать, и крайне неохотно распространяли среди "своих".

Это тот самый отчет, в котором традиционно "зубастая" Счетная палата не нашла ни единого нарушения со стороны правительства.

Выводы говорят сами за себя.

Есть сугубо экономические предпосылки для провала бюджета-2013. Исходные параметры роста экономики, на основе которых считали прошлогодний бюджет, оказались слишком завышены.

Здесь и далее выдержки из отчета Счетной палаты по выполнению госбюджета-2012

"Вниз" потянули строительство, сельское хозяйство, промышленность и оптовая торговля – по сути, базис украинской экономики. "Вверх" тянула только розничная торговля и финансовые операции – удел чистой спекуляции.

К слову, Колобов уже признал, что в 2013 году стоит ожидать роста ВВП на уровне 1-1,5%, а не 3,4%. После более чем резких заявлений Мирового банка это, можно сказать, на редкость осторожное признание истины.

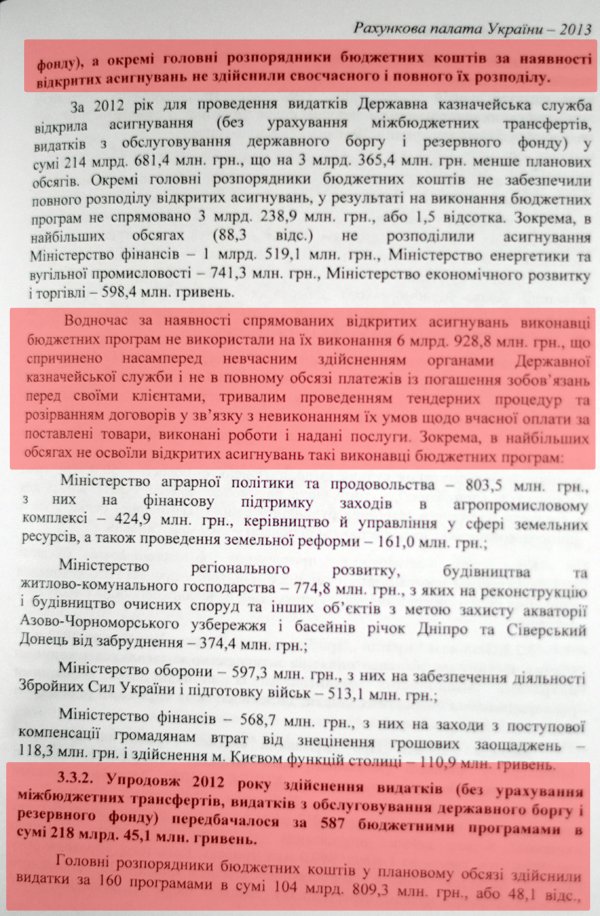

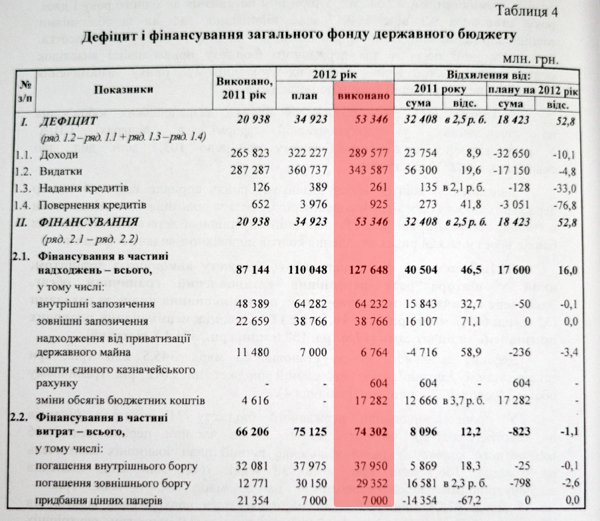

"Государственный бюджет в 2012 году не выполнен как по доходам, так и по расходам. Доходы госбюджета в целом составляли 346,054 млрд грн, или 90,3% плана (383,0376 млрд грн). Расходы государственного бюджета осуществлены в сумма 395,6815 млрд грн, или 92,7% плана (427, 0407 млрд грн)", - констатирует СП.

Сбор доходов в общий фонд в 2012 году составил 89,9% плана. Учитывая план по сбору доходов в бюджет-2013, примерно то же самое произойдет и в этом году. Это причина, почему правительство так настаивает на запуске финансовых векселей. В бюджете не хватает "живых" денег, чтобы финансировать защищенные статьи (куда входит преимущественно "социалка"), составляющие гораздо больше 90% расходов.

Мы видим, что особенно большим оказался провал по сбору налога на добавленную стоимость. Причем, как "внутреннего", так и "импортного". Предположим, что часть этого провала обусловлена функционированием "теневой" экономики (в частностью, контрабандой нефтепродуктов). Однако в целом недостаточный сбор "внутреннего" НДС говорит о стагнации в экономике.

Любопытный факт, подтверждающий наши допущения. В пояснениях к таблице читаем, что Верховная Рада увеличила план по сбору "импортного" налога на добавленную стоимость – и ровно все это повышение оказалось не выполненным. В обоих случаях речь шла о цифре примерно 14 млрд грн. Зато план по "внутреннему" НДС подняли на 2,9 млрд грн, а недовыполнение составило 12,4 млрд. Все-таки стагнация.

"Дырки" от недостаточного сбора налогов покрывал как мог Национальный банк. В 2012 году он перечислил в бюджет 179,2% плана. Не является секретом, что эти деньги (13 млрд грн) были просто "напечатаны". На самом деле, эмиссия НБУ в пользу правительства оказалась в разы большей, просто она была влита в бюджет через механизм ОВГЗ, а его видно по другим статьям.

Так плохо ли собирались налоги в Украине? Оказалось, что нет. Счетная палата привела данные, которые показывают ежегодный прирост сбора денег правительством. Оказалось, что налоговики в 2012 году превзошли прошлогодний результат на 10%!

Конечно, можно поставить вопрос иначе – "Почему не на 20%?" А потому, что экономика Украины находится в рецессии. Она "падает".

Ситуация с расходами госбюджета в 2012 году еще более показательна. Недостаток "живых" денег привел к тому, что правительству пришлось выкручиваться как только можно.

Наиболее пострадавшей оказалась отрасль ЖКХ. Из общего фонда госбюджета ей выделили только 47,8% обещанных денег. Также среди отстающих оказались спорт, экология и оборона. Здравоохранение получило 91% обещанного.

Высвобожденные деньги правительство пускало на "социалку", и не только. Напомним, прошлый год запомнился громкими историями о баснословно дорогой малине для президента и строительстве новой вертолетной площадки для него же. А еще – статистикой, сколько было "освоено" денег на угольных дотациях, выплатах сельхозпроизводителям, строительстве дорог и госзакупках.

Что касается социальных расходов, то из отчетности Счетной палаты может сложиться впечатление, что все отлично. Расходы на социальное обеспечение профинансированы в размере 97,4% плана, трансферты в местные бюджеты (откуда и финансируются врачи и учителя) – на 97,4%. Однако идеальными выглядят лишь цифры.

Как рассказал бывший замминистра социальной политики Павел Розенко, в прошлом году массовой стала практика отпусков "за свой счет". Врачей и учителей заставляли писать заявления о том, что они хотят отгулять полмесяца-месяц без получения денег. Цинизм ситуации заключался в том, что реально люди работали, чтобы не потерять рабочие места.

Также ощутимо выросли долги по зарплатам перед работниками бюджетных предприятий (см. Комментарий эксперта после текста).

Фото zz.te.ua

Наверняка, такие "дыры" появились на фоне сверхнапряжения власти. В прошлом году состоялись парламентские выборы. Поэтому власть изо всех сил пыталась наскрести деньги на "социалку". Особенно большими были вливания в Пенсионный фонд, потому что пенсионеры представляют из себе особо "взрывоопасный" электорат.

Чтобы уменьшить расходы, широко применялись уловки Госказначейства. "Экономическая правда" писала, что чиновники вроде бы утверждали разрешения на расходование денег (открывали ассигнования), но на практике удивительно часто получатели денег то ли неправильно составляли документы, то ли поздно их подавали. В итоге, деньги не были потрачены. А значит, они "как ненужные" возвращались в бюджет.

Вчитайтесь в эти строки. Удивительно цинично о том, что государственные органы якобы "не захотели освоить" миллиарды гривен.

Недостаток финансирования не мог не отразиться на эффективности работы государственных органов. Отчет Счетной палаты испещрен высказываниями в духе "Министерство … не обеспечило выполнение программных заданий…"

Из той же области - вот такие дикости. Кабмин просто устраивал волокиту с оформлением госзаказа, чтобы не тратить деньги.

Вообще, при прочтении отчета невольно складывалось впечатление, что это бюджет блокадного Ленинграда, а нынешнее Министерство финансов работает в таких же форс-мажорных обстоятельствах, как и Минфин времен кризиса 2008 года. Что он буквально вынужден хронически "вручную" перераспределять хронически недостающие деньги.

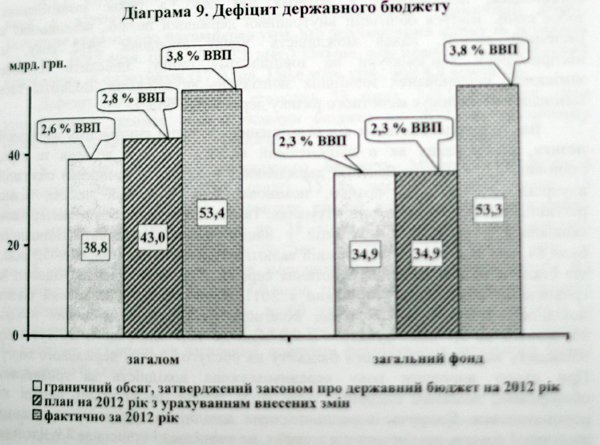

Естественно, 2012 оказался очень бюджетно-дефицитным.

При изначальном плане 38,8 млрд грн, реальная "дыра" в госбюджете достигла 53,4 млрд грн. Финансировался дефицит преимущественно за счет привлечения новых долгов.

А также впервые так активно использовался метод "Изменение объемов бюджетных средств". Это так называемое "перекидывание" денег. В ручном режиме в 2011 году были перераспределены 4,6 млрд грн, а в 2012 – уже 17,3 млрд грн.

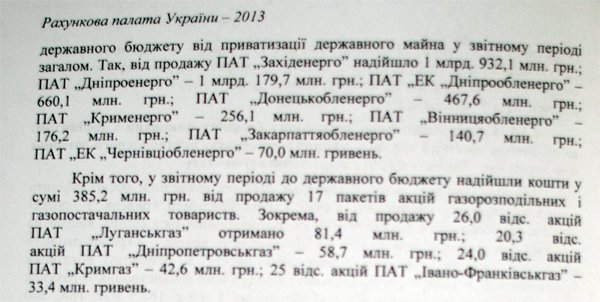

Удивительно, насколько мало дала приватизация – всего 6,7 млрд грн. Власть распродала огромное количество пакетов облгазов и энергетических компаний. С сумасшедшими скидками их купили "свои" олигархи.

В проигравших – госбюджет. Но это, похоже, меньше всего волновало президента и правительство.

***

На закуску.

"Экономическая правда" писала, что новый руководитель Счетной палаты не нашел никаких нарушений в выполнении госбюджета-2012. Совершенно очевидно, он не найдет их и в 2013 году, который пока что удивительно похож на прошлый.

Так вот, мы нашли в отчете Счетной палаты несколько пунктов о зафиксированных нарушения. Мы пришли к выводу, что ничего страшного не произошло.

Должно быть, новый руководитель Счетной палаты Роман Магута не успел прочитать отчет собственного ведомства. А потому решил, что лучше будет поступить дипломатично – сказать, что правительство работало без нарушений.

В принципе, так и есть. Ну разве могут быть нарушения в бюджете, который больше похож на бюджет Украины образца 1990-х?

Виктор Янукович. Фото ipress.ua

Мнение эксперта

Павел Розенко, экс-замминистра социальной политики Украины

Задолженность государства перед бюджетниками существует. Вот только есть очевидная задолженность, а есть скрытая.

Очевидная особенно проявилась в конце 2012 года. Тогда все бюджетные учреждения примерно на 10-30% увеличили задолженность по зарплатам. Особенно это касалось учреждений образования и медицины. Бюджет на их содержание рассчитывался под значительное сокращение штата учителей, врачей и других представителей бюджетной сферы. Но власть не рискнула провести сокращения в год парламентской кампании.

Существует также скрытая задолженность по "социалке". Ни для кого не секрет, что работников бюджетной сферы заставляют писать заявления о том, что они хотят уйти в отпуск за свой счет на срок от 2 недель до месяца. Это так называемые неоплачиваемые отпуска.

Цинизм ситуации в том, что на самом деле преподавателей и врачей заставляют работать в это время. "Иначе мы вас в конце года будем вынуждены вообще уволить". Руководители учреждений доносят до работников идею, что единственный способ сбалансировать бюджет и избежать увольнений – это вот такие отпуска за свой счет.

Занимаются этим практически все. Легче назвать, кто не написал такие заявления.

С другой стороны, власть в 2012 году пыталась выполнить другую группу социальных обязательств. В первую очередь, по выплате пенсий. Пенсионеры считаются "ядерным" электоратом Партии Регионов. На Пенсионный фонд были брошены колоссальные средства через дополнительные выплаты и небольшое повышение пенсий.

Парадокс в том, что делалось это за счет зарплат бюджетников и увеличения долгов перед предприятиями, которые оказывают людям социальные услуги. В частности, это предприятия общественного транспорта и ЖКХ.

Руководители бюджетных предприятий, лишенных бюджетного финансирования, вынуждены либо увольняться и сокращать людей, либо искать не самые лучшие пути для решения сложившихся ситуаций. В частности, они брали кредиты для выплаты зарплат, чтобы погасить бюджетную задолженность перед своими работниками. Проверяющие, конечно, не должны поощрять за такие вещи, но в данном случае прокуратура и другие органы закрывают глаза на нарушения.

Интересна ретроспектива развития бюджетной задолженности с 2010 года по настоящий день. Снижение задолженности по выплате заработных плат демонстрировали предприятия частной формы собственности, и даже предприятия в стадии банкротства. Тогда как по госпредприятиям и предприятиям, зависимым от бюджета, задолженность за этот период выросла на 50-70%.

Когда нынешний министр социальной политики Наталья Королевская рассказывает, что все преимущественно частные предприятия наращивают задолженность, она или не знает цифр, или намеренно дезинформирует общество.

***

Юрий Колобов, министр финансов Украины. Выступление в Верховной Раде 18 июня 2013 года. Доклад об итогах выполнения госбюджета-2012

Правительством в соответствии с нормами Бюджетного кодекса представлен отчет о выполнении бюджета на 2012 год.

Макроэкономические показатели. 2012 год был очень сложным из-за неблагоприятной внешнеэкономической конъюнктуры, медленного роста глобальной экономики - фактически 3,2% против прогноза 4%. Рецессия стран Еврозоны - минус 0,6%. Снижение цен на черные металлы на мировом рынке на 11,4%.

Украине удалось удержать тенденцию к экономическому росту благодаря проведению правительством реформ, инициированных Президентом Украины.

Реальный рост ВВП составил 0,2%, номинальный ВВП вырос на 8,2% до 1,4 трлн грн. Несмотря на низкую инфляцию 0,2%, правительство вело политику повышения социальных стандартов, и достигло реального роста заработной платы на 14,4%, что является самым высоким показателем за последние 6 лет.

Продолжение положительной динамики развития и укрепления устойчивости банковской системы способствовало дальнейшему восстановлению доверия населения к ней и расширению ресурсной базы банков. Это обусловило рост общего объема депозитов на 80,6 млрд грн, или на 16,4%.

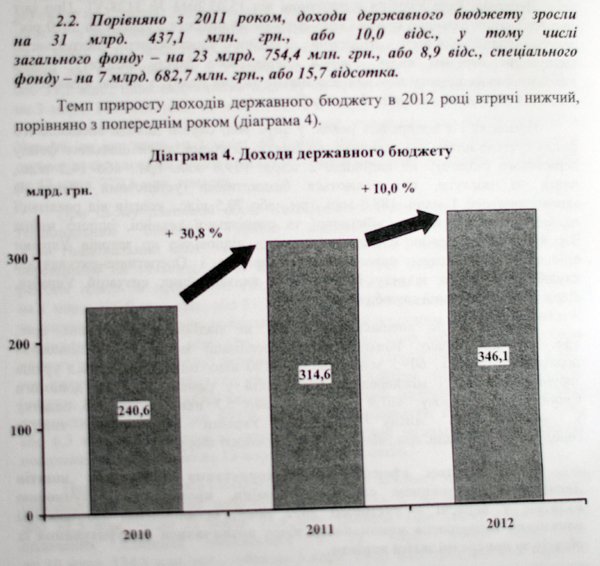

Относительно дохода бюджета. Проведение эффективной налоговой политики и улучшение администрирования налогов обеспечили рост доходной части бюджета в 2012 году: госбюджета - на 10%, до 346,1 млрд грн, общего фонда госбюджета - на 8,9%, до 289,6 млрд грн.

Возмещение налога на добавленную стоимость увеличилось по сравнению с 2011 годом на 7,4%, или на 3,2 миллиарда до 46 млрд грн. В автоматическом режиме возмещено 23,2 млрд грн, или 50,5% общей суммы возмещения. На конец 2012 года отсутствует остаток просроченных сумм НДС по возмещению.

Расходы бюджета. Во исполнение Программы Президента Украины Виктора Януковича "Богатое общество. Конкурентоспособная экономика. Эффективное государство" и его социальных инициатив было обеспечено финансирование повышенных социальных показателей и расходов инвестиционного характера.

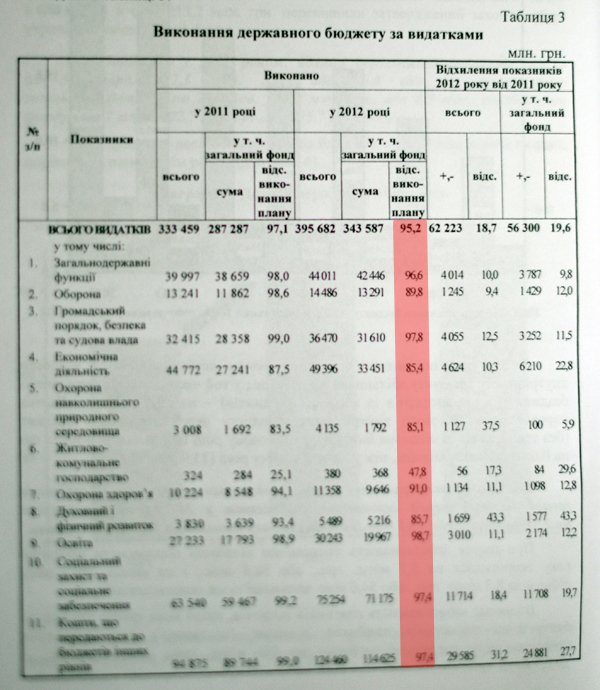

В 2012 году расходы государственного бюджета увеличились на 18,7%, до 395,7 млрд грн, с общего фонда госбюджета - на 19,6% до 343,6 млрд грн. Правительство обеспечило полное финансирование на должном уровне повышенных течение года социальных расходов. Кассовые расходы социальной направленности из общего фонда госбюджета выросли против 2011 года на 44,3 млрд грн, до 272,8 млрд грн.

В рамках реализации социальных инициатив Президента, была возобновлена постепенная компенсация гражданам расходов от обесцененных денежных сбережений (в "Сбербанке СССР" – ЭП), и выплачено 4,6 млрд грн.

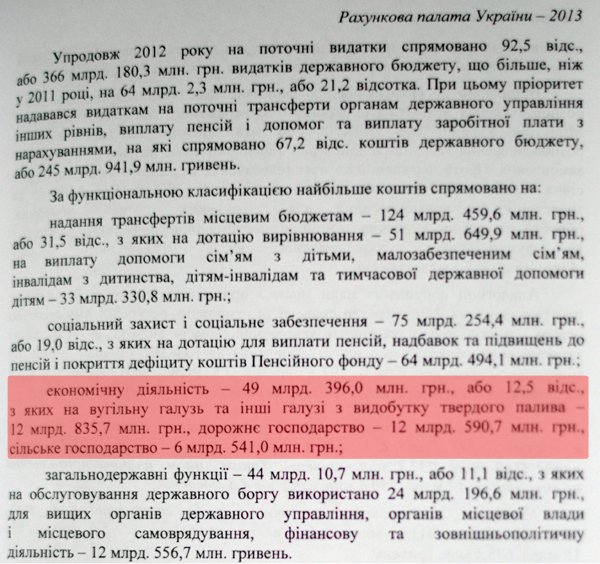

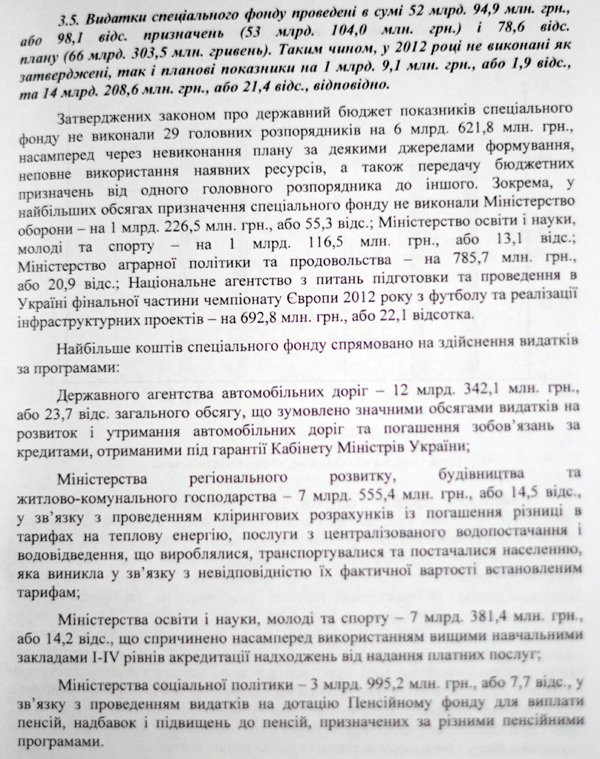

В условиях ухудшения внешней конъюнктуры, бюджетная политика Украины в 2012 году была также направлена на поддержку и развитие экономики. На капитальные расходы государственного бюджета направлено 29,5 млрд грн. Были осуществлены расходы на поддержку и развитие: сельского хозяйства в сумме 6,5 млрд грн, угольной отрасли и других отраслей по добыче твердого топлива в сумме 12,8 млрд грн, дорожного хозяйства в сумме 12,6 млрд грн, на поддержку НАК "Нафтогаз Украина "в сумме 19,8 млрд грн. Обеспечена подготовка и успешное проведение чемпионата Европы по футболу Евро-2012, на эти цели направлено 6,4 млрд грн.

Кроме прямого финансирования, правительство предоставляет достаточно существенную поддержку субъектам хозяйствования путем предоставления налоговых льгот. По данным Государственной налоговой службы Украины, за 2012 год потери бюджета вследствие льготного налогообложения составили 48,7 млрд грн. По данным Государственной таможенной службы, за 2012 год субъектами хозяйствования получено льгот на сумму 42,9 млрд грн. На развитие регионов из госбюджета в местные бюджеты было перечислено трансфертов на общую сумму 125,8 млрд грн, что на 32,1% больше, чем в 2011 году.

Фото ipress.ua

Субвенции на обеспечение социальной защиты перечислены в пределах зарегистрированных обязательств в объеме 43,1 млрд грн, что на 18,7% больше, чем в 2011 году. Субвенция на осуществление мероприятий по социально-экономическому развитию территорий профинансированы в сумме 2,6 млрд грн.

В 2012 году впервые было предусмотрено создание Государственного фонда регионального развития, средства которого в объеме 1 млрд грн были направлены на реализацию мероприятий социально-экономического развития регионов.

Относительно дефицита Государственного бюджета Украины. В 2012 году он у нас значительно меньше, чем у многих высокоразвитых стран мира. Необходимость своевременного проведения социальных расходов и расходов развития в условиях замедления развития мировой экономики привела к формированию дефицита государственного бюджета в объеме 53,4 млрд грн, или 3,8% ВВП. По оценкам, ожидаемый бюджетный дефицит в 2012 году остается на высоком уровне во многих высокоразвитых странах мира: в Японии 10% ВВП, в США 8,7% ВВП, в Испании 7%, во Франции 4,7%.

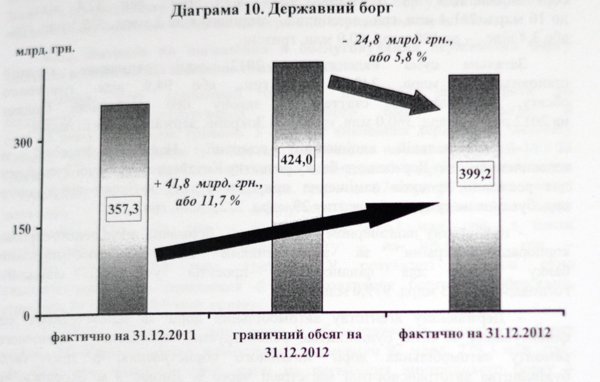

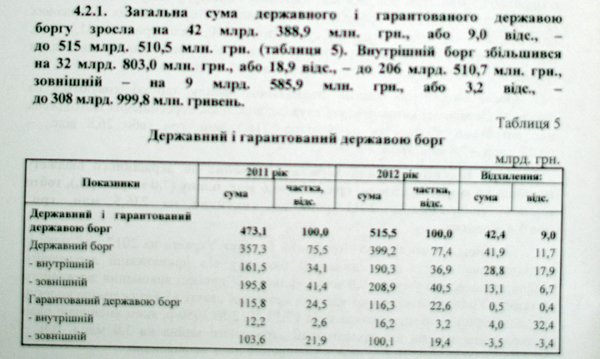

Что касается государственного долга. На конец 2012 года государственный и гарантированный государством долг составлял 515,5 млрд грн, или 36,6% ВВП, и находится на экономическом безопасном уровне. Он соответствует критериям, определенным Бюджетным кодексом Украины - не выше 60% ВВП. При этом, благодаря повышению эффективности управления государственными финансами, нам удалось сократить на 27,8 млрд грн уровень государственного долга Украины, который установлен законом о госбюджете на 2012 год и скорректирован в соответствии со статьей 15 Бюджетного кодекса Украины. На конец 2012 года государственный долг Украины составил 399,2 млрд грн.

Также хотел бы отметить, что одной из основных задач долговой политики государства было уничтожение долговой нагрузки. На начало 2012 года средний срок до погашения долга составлял 4,1 года, а на конец 2012 года - уже 5,1 года.

- Информация о материале

Уловки производителей. Как нас заставляют покупать новую технику

У двадцатипятилетнего австралийца Тима Хикса интересное хобби – он рыщет по закоулкам интернета в поисках публикуемых производителями инструкций по ремонту и обслуживанию техники. Найденные PDF-файлы он публикует у себя на странице для бесплатного скачивания. Началось всё с того, что Хикс был изрядно расстроен отсутствием в сети ресурса, где бы можно было найти руководства по ремонту и обслуживанию различных ноутбуков. Это обстоятельство подвигло его создать свой сайт под названием «Tim’s Laptop Service Manuals» (инструкции по обслуживанию ноутбуков от Тима). Кстати, как раз ремонтом ноутбуков Тим и зарабатывает на жизнь.

С сайта Тима ежедневно скачивают 50 гигабайт данных. Точнее… скачивали раньше. Юристы компании Toshiba прислали Хиксу официальное уведомление, где в резких тонах от него потребовали убрать инструкции примерно к трём сотням ноутбуков этой компании.

Многие посетители сайта Тима выразили удивление по поводу нападок Toshiba. И дело здесь не только в специфике случая, но и в том, что это обстоятельство влияет на срок службы приобретённых ноутбуков и на возможность их ремонта в будущем. Речь идёт об использовании авторских прав как средства в борьбе за плановое устаревание купленных устройств.

Отсутствие инструкций по ремонту в открытом доступе означает, что пользователи будут вынуждены отправлять неисправные ноутбуки в авторизованные сервисные центры на весьма дорогостоящий ремонт. Дороговизна и неудобства такого ремонта имеют под собой очевидную цель – заставить пользователя просто выбросить поломанный ноутбук.

Toshiba нашла новый способ форсировать устаревание купленной у неё техники — достаточно не давать сторонним сервисным центрам возможности ознакомиться с важной информацией, касающейся самого ремонта. Результатом становится потеря рабочих мест в частных сервис-центрах, а пользователи вынуждены покупать новую технику чаще, чем хотели бы.

Неопределённость

Производители не размещают инструкции по ремонту в сети. Достать их можно лишь на сайтах-файлообменниках с подозрительными названиями и на прочих малоизвестных ресурсах. Скачивание с подобных сайтов чревато кучей «плясок с бубном» — ненужных и утомительных манипуляций для получения ссылки. Создатели подобных ресурсов озабочены лишь тем, чтобы пользователь просмотрел как можно больше рекламных материалов.

Всё это выливается в процесс, при котором пользователю нужно лавировать меж большого числа отвлекающих рекламных ссылок в надежде найти единственную нужную. Мало того – даже скачивая материал, приходится молиться, чтобы файл не был чем-нибудь инфицирован.

В этом отношении Тим Хикс – образец честности и достоин подражания. На его сайте нет рекламы, финансирование собирается из пожертвований. Его сайт полезен многим организациям и людям – от частных сервисных центров до благотворительных обществ. Сторонние сервис-центры существуют во многом за счёт постгарантийного ремонта.

Ликвидация инструкций из открытого доступа ведёт к закрытию такого предпринимательства. Ведь без нужной документации невозможен полноценный ремонт техники.

Игры с авторским правом

Если взять для сравнения автомастерские – то существуют законы и рекомендации госорганов, предписывающие автопроизводителям предоставлять инструкции по ремонту автомобилей сторонним автомастерским. Некоторые организации собирают инструкции по ремонту и обслуживанию автотехники и формируют рассылаемые подписки, помогая создавать множество рабочих мест в этой сфере, ведь без фирменной документации сторонние автомастерские не могут конкурировать с сервисными центрами автопроизводителей.

К сожалению подобных регулирующих законодательных мер, в сфере электроники не существует. Подобная ситуация привела к формированию «серого рынка», где независимые сервисные центры приобретают документацию производителей различными неофициальными способами. Работники официальных сервис-центров «сливают» документацию предпринимателям вроде Тима, которые помещают инструкции в открытый доступ. Сторонние сервисные центры не нарушают законов, когда пользуются открытыми источниками для ремонта.

Закон нарушают как раз файлообменники и сайты, подобные открытому Хиксом. Потому что распространять защищённые авторским правом инструкции незаконно. Несмотря на это, подобная деятельность продолжается. Обмен подобными файлами – это как раз «серый рынок».

Риск получить повестку в суд в таком случае весьма немал. Опасаясь неприятностей, многие частные сервис-центры воздерживаются от обмена документацией по ремонту. Потенциальный штраф за распространение может достигать 150 тысяч долларов за один документ. Пока эта угроза остаётся теоретической, а юридические проблемы достаточно редки. К примеру, инструкции компании Toshiba на сайте Хикса находились целых три года, пока не вмешались представители. И, к счастью, компания удовольствовалась лишь удалением документов из публичного доступа.

Авторское право нельзя назвать бессмысленным. Оно стимулирует творчество, защищая права создателей в течение определённого срока. Вполне законно защитить юридически текст поэмы. Однако нельзя патентовать физические величины вроде вращающего момента. Поэтому, хоть процесс разборки устройства не может быть объектом авторского права, сама инструкция по ремонту и обслуживанию таковым является.

Автор статьи занимается ремонтом электроники и лично имел возможность убедиться, как ревностно производители следят за соблюдением авторских прав в области необходимой документации. Гиганты вроде Apple и Toshiba в этом отношении очень внимательны. Именно в соответствии с действующим законодательством Apple годами не публиковала инструкции по ремонту своих продуктов. В результате автору этих строк пришлось вычислять метод ремонта продукции Apple самому, что привело к созданию неофициального руководства, на которое права компании не распространяются.

Всеобщее право на ремонт

Как Toshiba оправдывает необходимость подобных непопулярных мер в отношении документации? Помимо самого очевидного – авторского права – представители говорят о нежелании подвергать опасности здоровье пользователей и выражают беспокойство по поводу сохранения коммерческой тайны.

Пункт, где упоминается здоровье пользователей, вызывает улыбку. Весьма трудно навредить себе при разборке ноутбука (особенно если аккумулятор извлечён, а конденсаторы заблаговременно разряжены). Вызывает определённую иронию и тот факт, что отсутствие необходимых инструкций может только увеличить опасность для здоровья, ведь люди не оставят попыток разобрать и починить свои устройства, просто у них не будет нужных сведений как безопасней это сделать.

Что до коммерческой тайны – к тому времени, когда устройствам потребуется починка, и люди начнут разбирать ноутбуки, сведения о внутреннем устройстве техники уже будут достаточно устаревшими, чтобы повлиять на конкурентоспособность. Электронная индустрия слишком быстро развивается.

Использованием авторского права в отношении сторонних сервисных центров Toshiba буквально душит рынок бывших в употреблении компьютеров. Мало того, это вредит и клиентам компании, ведь это сильно снижает ценность их устройств на вторичном рынке.

И если изменения рынка не смогут убедить компанию Toshiba изменить свою политику, возможно, обычным пользователям тоже стоит вмешаться. Если производители автомобилей отказываются снабжать сторонние автомастерские необходимой информацией, последние объединяются в борьбе за свои права. Почему бы так же не поступить покупателям электроники?

Возможно, пришло время крупным производителям прекратить прикрываться авторским правом и держать в неведении работников сторонних сервис-центров.

Эта информация должна быть в свободном доступе. Люди должны знать, как починить те или иные устройства. Это сильно поддержит рынок бывшей в употреблении техники, что важно для развивающихся стран. Наконец, эта информация поможет сохранить и увеличить множество рабочих мест.

Стоит подумать, прежде чем купить ноутбук от Toshiba. Владельцам их продуктов стоит уведомить эту компанию о неприятии их действий. Есть производители, которые не делают секрета из важной для починки устройств информации — Dell, HP, и Lenovo.

Необходимую для ремонта информацию утаивают и производители мобильных телефонов. Редкий производитель не использует авторское право в виде инструмента сдерживания.

- Информация о материале

Страница 1260 из 2102

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}