Почему Украина никак не может выбраться из демографической ямы и за истекшие 20 лет население страны уменьшилось на 6 млн. человек*? Обычно на это отвечают: молодежь не хочет заводить семью, рожать детей. Допустим. Тогда почему в 80-х и даже в начале 90-х рождаемость превышала смертность, затем наоборот? И по этому показателю мы в Европе лидеры — с конца. Ответ очевиден: молодые граждане поставлены в такие социально-экономические условия, при которых они едва сами на плаву, где уж о семье думать.

Конечно, объясняя сей феномен сменой ментальных парадигм в обществе, социологи отчасти правы. Приняв передовые западные стандарты жизни и потребления в качестве эталона (а точнее, эфемерные фантомы вместо них — посредством кино и рекламы), молодежь, и близко недотягивая до них по уровню доходов в стране, сдающей по всем экономическим параметрам, просто откладывает создание семьи, самопрограммируется на малодетность или бездетность.

__________________________________________

*По состоянию на 1 марта, по данным Госкомстата, численность населения Украины составляет 45,745 млн. чел., что на 178 тыс. меньше, чем годом ранее на ту же дату. Таким образом, за неполные 20 лет численность населения сократилась ровно на 6 млн. чел.С учетом прогнозов конца 80-х (учитывая темпы рождаемости на тот момент) к концу 2000-х гг. в Украине должно проживать 54—55 млн. чел. За этот период резко со-кратилась не только рождаемость (по уровню рождаемости на 1 тыс. населения наша страна находится на последнем месте в Европе), но и средняя продолжительность жизни. При таких темпах сокращения населения уже в ближайшие два-три года страна перешагнет отметку в 10 млн. кумулятивных потерь (сокращение населения плюс количество неродившихся сравнительно с темпами рождаемости на конец 80-х).

Впрочем, это лишь следствие. А одно из главных условий для создания семьи, причем во все времена, — минимально необходимое для нее жизненное пространство, проще говоря, жилье. Соотношение же стоимости жилья, как и прочих базовых вещей (товаров народного потребления, продуктов питания, услуг), элементарно необходимых для жизни, и доходов в условиях современной Украины на порядок уступает не только существующему на Западе, но и положению дел у нас самих еще каких-то 20—30 лет назад. Речь не о доступности плазменных телевизоров родом из Китая или дорогих иномарок, заполонивших бизнес-центры пары-тройки крупнейших городов. Речь о доступности для населении в целом такой базовой ценности, как своя крыша над головой. В общем, наши молодые люди имеют причины с семьей не спешить.

Во времена СССР при определении способа, места и целей жилой застройки работала сложная машина, учитывавшая не только аппетиты граждан, но и демографические, экономические и прочие долговременные факторы социального общежития. И жилье возводилось темпами, не достижимыми для наших сегодняшних реалий. В этой части экономика все же работала больше на интересы человека и общества в целом, а не наоборот.

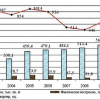

В 80-х ежегодно строили почти 20 млн. кв. м жилья. В 2000-м — вчетверо меньше, около 5 млн. кв. м. В самом рекордном в постсоветской истории 2008 г. (возврата к таким темпам строительства никто и не прогнозирует), когда мировая и отечественная экономики были переполнены дешевыми кредитами и инвестициями, построили лишь около 10 млн. кв. м. Впрочем, и это вдвое меньше, чем четверть века назад, при тогдашних технологиях.

Старое советское жилье между тем постепенно выходит из строя. Нынче совершенно непонятно, что будет с экономикой и всем нашим хозяйством лет через 10—20 (если все останется как есть), когда треть населения будет жить в домах советской постройки, уже исчерпавших ресурс эксплуатации.

Еще более показательная картина, если рассматривать общее количество квартир и отдельных семей, которые получают (а точнее, в основном через ипотеку — выкупают) жилье. Если в 1990 г. в Украине было сдано в эксплуатацию и заселено более 279 тыс. квартир, то в рекордном 2008-м — всего 94 тыс., ровно втрое меньше, чем при Союзе.

Проще говоря, новое жилье доступно лишь самым состоятельным гражданам. Причем, судя по тому, что мы наблюдаем в строительстве сейчас (десятки тысяч «замороженных» строек), большинство этих граждан свои жилищные проблемы давно решили, и теперь выкупают жилье больше в инвестиционных (т.е. спекулятивных) целях.

Цинизм государственного масштаба

В поле нашего внимания данная тема попала после того, как в распоряжении «2000» оказался крайне любопытный документ — отчет о результатах аудита действующих госпрограмм обеспечения молодежи жильем, подготовленный Счетной палатой. Документ пока нигде не публиковался, и потому некоторые ключевые выдержки из него мы решили представить вниманию читателей.

Как известно, в настоящий момент в стране действует несколько программ государственной поддержки молодых семей, где речь идет о льготном приобретении жилья. Так, почти 9 лет работает Государственная программа обеспечения молодежи жильем на 2002—2012 гг. (постановление Кабмина от 29.07.2002 №1089), предусматривающая бюджетное финансирование льготных кредитов для молодых семей.

С 2010 г. заработала также Государственная целевая социально-экономическая программа строительства (приобретения) доступного жилья на 2010—2017 гг. (постановление от 11.11.2009 №1249) — в ней отчасти повторяются те же меры, но охватывающие более широкие слои населения.

Как и положено, государство каждый год торжественно отчитывается о проделанной работе, заявляя о неимоверных усилиях, благодаря которым некие счастливые семьи приобретают жилье по льготным кредитным ставкам, финансируемым за счет госбюджета.

Так, 12 апреля на правительственном портале появилась краткая информационная справка о состоянии дел в молодежном кредитовании и о планах на текущий год.

«В прошлом году апробирован на практике механизм государственной поддержки строительства доступного жилья, благодаря которому приобрели квартиры 590 семей во всех регионах Украины, — говорится в сообщении. — В текущем году на эти нужды предусмотрено направить 150 млн. грн., что позволит построить около 1500 квартир при условии долевого участия граждан. Кроме того, для обеспечения бесплатным жильем военнослужащих, депортированных лиц, ученых Национальной академии наук, инвалидов Великой Отечественной войны I группы в госбюджете предусмотрено выделение 889 млн. грн. На кредитование жилищного строительства для молодых семей планируется направить 91 млн. грн.».

За скученностью цифр остается абсолютно непонятным, насколько успешно в действительности работает данный механизм, насколько велико число тех самых счастливых семьей, получивших льготные кредиты? И вообще, действительно ли счастливы все те, кто решил иметь дело с государством и частными банками, сообща занятых реализацией этих программ?

Выводы аудита Счетной палаты просто ошеломили.

«Программу обеспечения молодежи жильем на 2002—2012 гг., инициированную государством и направленную на улучшение жилищных условий молодых семей, можно считать окончательно сорванной по вине государства, — написано в документе. — Благодаря работе Фонда содействия молодежному жилищному строительству на протяжении 2002—2010 гг. реально заселились в новое жилье лишь 2,8% молодых семей, которые были на квартирном учете».

За девять лет, говорится далее, Госпрограмма недофинансирована из госбюджета более чем на 790 млн. грн., объемы введенного в эксплуатацию жилья составили всего 12% запланированных, в результате чего минимум 3 тыс. молодых семей вовсе не дождались жилья.

Особенно безнадежно положение молодежи в сельской местности, где жилье получили только две(!) семьи, а также научно-педагогических работников, для которых с 2007 г. действует отдельная программа. Счастливый билет на льготное кредитование за этот период получили лишь 132 человека из числа научных сотрудников — то есть около 0,5% очередников данной категории!

Вследствие многократного перераспределения Минрегионстроем бюджетных ассигнований программа в действительности реализовывалась в 10 из 19 областей. По сути это почти в 5 раз сузило круг граждан, которые могли бы воспользоваться льготой.

И далее. Исходя из финансового обеспечения Госпрограммы в течение 2002—2012 гг. предполагалось инвестировать в строительство (или реконструкцию) жилья для молодежи почти 6 млрд. грн., из них 24% — за счет средств госбюджета. Однако реальные объемы выделяемых денег были занижены почти в 30 раз! В результате льготное молодежное ипотечное кредитование превратилось в некую имитацию государственной поддержки, при которой подавляющая часть граждан, даже находящихся в очереди на получение льготы, никогда не дождутся реализации своих прав. (Как известно, действие молодежных программ не распространяется на граждан, возраст которых превысил 35 лет.)

Показатели запланированного и фактически введенного в эксплуатацию жилья в рамках обеспечения молодежи доступным жильем за 2002-2010 гг.

Кто греет руки на льготной ипотеке?

Но это далеко не все. Результаты аудита обнаруживают, что только в 2009—2010 гг. ряд министерств и ведомств, в частности Минсемьи молодежи и спорта, Минздрав, Минрегионстрой и Государственный фонд содействия кредитования строительства и реконструкции молодежного жилья (Молодежный фонд), израсходовали с грубыми бюджетными нарушениями по меньшей мере 190,1 млн. грн.

Казалось бы, что тут удивительного? Факты коррупции в упомянутом фонде (или его региональных отделениях) давно стали притчей во языцех. От многих счастливчиков, которым каким-то чудом удалось стать в очередь и получить льготный банковский кредит, в неформальной обстановке приходилось слышать, как за взятки и посредством других замысловатых коррумпированных схем чиновники занимаются «урегулированием» проблем очередников.

Однако самое интересное заключается в том, что в отчете Счетной палаты значатся факты коррупции куда более серьезные, а именно: явные признаки сговора бюрократии (будь то на центральном или региональном уровне — это тема для разбирательств уже правоохранительных органов) со строительными компаниями.

Из-за неудовлетворительного управления средствами, как следует из выводов аудита, в Молодежном фонде и его наблюдательном совете за последние два года выявлены факты инвестирования по меньшей мере 140 млн. грн. кредитных ресурсов в строительство жилья, степень готовности которого была фактически равна нулю (т.е. кредиты по каким-то причинам направлялись в еще незапущенные стройки). Мало того, что это противоречит всем нормам данных программ, — результатом такой «оборудки» стало то, что более тысячи семей по всей стране уже выплачивают кредиты, однако жилья так и не дождались!

«В связи со значительными объемами не завершенного к началу 2011 г. строительства, в которое уже вложены кредитные и собственные средства молодежи на сумму свыше 227 млн. грн., не смогли своевременно получить жилье или вернуть средства 1080 молодых семей», — говорится в документе.

Между делом всплыл еще один любопытный факт, касающийся финансирования программы в 2009 г. (когда правительство Тимошенко полностью заморозило выделение средств на льготные кредиты). Граждане вынуждены были только самостоятельно погашать собственные обязательства перед банками по заключенным договорам. Полностью же справиться с долгом — а это 570 млн. грн., — государству предстоит не ранее чем к 2020 г.

И наконец, еще один возмутительный факт, который, на наш взгляд, заслуживает пристального внимания Генеральной прокуратуры.

Молодежный фонд как главный распорядитель государственных денег на льготные кредиты ни разу за весь период своего существования не провел предусмотренной его уставом экспертизы ценообразования квартир. А выделять деньги продолжает. Хотя при определении целесообразности заключения договоров с застройщиками данная процедура, совершенно очевидно, должна быть в числе первоочередных.

Итак, Счетная палата утверждает: стоимость строительства, инвестируемого за счет кредитов фонда, и предоставленных молодым семьям кредитов из бюджета в большинстве случаев превышает т.н. опосредованную стоимость* почти в 1,5 раза!

Проще говоря, молодежь получает как бы льготные кредиты по низким ставкам, госчиновники отбирают «оптимальные» объекты среди возводимого частными строительными компаниями, однако в реальности граждане приобретают жилье по завышенной стоимости...

__________________________________________

**Опосредованная стоимость строительства квадратного метра жилья определяется Минрегионстроем на основании данных ОГА о стоимости материальных ресурсов, которые используются в конкретном регионе при выполнении строительно-монтажных работ, а также о размере среднемесячной зарплаты в строительной отрасли. Показатели опосредованной стоимости строительства жилья учитывают все непосредственные расходы на строительство жилого дома, а также прибыль, налоги, сборы и обязательные платежи.

Как должно быть

Действующая Госпрограмма на 2002—2012 гг. реализуется в двух направлениях: льготное долгосрочное кредитование молодых семей на строительство и приобретение жилья; частичная компенсация процентов по кредитам коммерческих банков на эти цели. Кредиты изначально предоставлялись сроком до 30 лет с применением прогрессивной системы льгот, которые предусматривали стимулы к рождению детей в молодых семьях (с рождением ребенка ставка должна снижаться).

Право на получение частичной компенсации процентной ставки имеют молодые семьи, получившие кредит в банке на строительство (реконструкцию) или приобретение жилья. Срок действия договоров о предоставлении частичной компенсации, заключенных до 2006 г., отвечал срокам банковского кредитования (в среднем 15—20 лет). Однако уже с 2006 г. он сокращен до 5 лет.

Более того, на сегодня отменены все преимущества для заемщиков с детьми — таким семьям повышенные компенсации не предоставляются.

С прошлого года под эгидой Минрегионстроя реализуется программа «Доступное жилье», которая предусматривает госпомощь при приобретении жилья из расчета 21 кв. м общей площади на одного человека плюс 10,5 кв. м на семью, но в пределах граничной стоимости строительства на 1 кв. м жилья (скажем, для Киева — 7990 грн.).

Исходя из этой нормативной оценки государство субсидирует 30%, а остальные 70% заемщик выплачивает сам. На приобретение «доступного жилья» молодыми семьями в ближайшие 6 лет запланировано направить 12,6 млрд. грн., или 14,3% объема программы. Из них 81 млн. грн. планировалось потратить в 2010-м и 140 млн. грн. в этом году.

Участвовать в программе могут только граждане, состоящие на учете как нуждающиеся в улучшении жилищных условий. Для этого достаточно посетить ипотечный центр в областном центре (адреса и телефоны есть на сайте www.molod-kredit.gov.ua), выбрать понравившийся объект и написать заявление.

Ограничений по возрасту нет, но на квартирный учет могут стать лишь те, у кого обеспеченность жилплощадью не превышает 7,5 кв. м на члена семьи. Кроме того, среднемесячный совокупный доход семьи в расчете на человека не должен превышать 4-кратный размер среднемесячной зарплаты в регионе, по данным Госкомстата (для Киева это 3555 грн. в феврале нынешнего года, в среднем по стране — 2338 грн.).

Однако вся соль в том, что и указанные 70% нормативной оценки жилья для подавляющего большинства абсолютно неподъемная сумма. Тем более, что речь идет о гражданах с ограниченным доходом. Несовершенство заявленных условий особенно видно на примере крупных городов, где цена на жилье даже в период кризиса по-прежнему завышена застройщиками и спекулянтами.

С октября прошлого года Молодежный фонд подписал с «Ощадбанком» договор о сотрудничестве в кредитовании по программе «Доступное жилье». С этого времени банк предоставляет ее участникам кредиты до 20 лет под 16% годовых.

Однако и тут сокрыт «подводный риф»: деньги выдаются под залог уже имеющейся у участника или его поручителя недвижимости, тогда как приобретаемая квартира залогом почему-то быть не может. Иными словами, чтобы стать участником «льготной» программы, вы либо уже должны иметь жилье, чтобы оно по цене перекрывало размер кредита и стало залогом, либо располагать по меньшей мере 300—400 тыс. грн. (если речь идет о Киеве и крупных областных центрах). И то и другое, совершенно очевидно, весьма проблематично для людей, которые действительно нуждаются в жилье.

Наконец, стоит вспомнить и о преобразованной программе Молодежного фонда, которая в новом режиме заработала с начала ноября 2010 г.

Как и до сих пор, в ней могут участвовать молодые люди до 35 лет. Гривневый кредит выдается под 10,75% годовых на срок до 30 лет, но не дольше времени достижения заемщиком пенсионного возраста. Здесь, к счастью, залогом может выступать и приобретаемое жилье. И даже первоначальный взнос может составлять до 10% — то есть кредит взять можно и на 90% стоимости квартиры.

Впрочем, как удалось выяснить уже из материалов аудита Счетной палаты, в данном случае речь идет не о новой программе, а о трансформации механизма использования денег Спецфонда госбюджета. Теперь средства поступают через уставной капитал Молодежного фонда.

А главное отличие программы в том, что условия кредитования молодежи стали гораздо жестче, чем до кризиса. Процентная ставка по кредитам была с 2009 г. повышена с 3 до 14%. Правда, в 2010-м решением правительства она снова понижена, но не очень существенно — до 10,75%.

И самое главное — новые условия уже не предусматривают никаких льгот при наличии в семье детей, не учитывают т. н. рейтинг в очереди, как ранее (срок пребывания в очереди, остроту необходимости жилья и т. п.). Как итог, приходят к выводу аудиторы, «критериями и условиями предоставления таких кредитов в 2010 г. определен больший размер первого взноса или меньший срок предоставления кредита, что привело к удорожанию кредитов на строительство жилья, превратив их по существу в коммерческие, обязательства по которым способна выполнять только молодежь с высоким уровнем доходов».

Льготная ипотека — инструмент повышения рождаемости

Выводы аудита наводят на серьезные размышления. В сфере льготного молодежного кредитования все крайне запутанно, не ведется никакой разъяснительной работы по действующим программам, нет публичного диалога на тему их эффективности. Возможно, все это неслучайно, ведь за многие годы и при разных властях коррупция тут цветет пышным цветом.

Зафиксированные факты завышения цен на выкупаемые объекты только лишний раз свидетельствуют о том, что чиновники всегда умудряются работать в тесном сговоре со строительными компаниями, у которых жилье выкупается.

Точно так же отмечена масса случаев, когда льготные кредиты предоставляются вне очереди либо выдаются гражданам, у которых нет права на получение льготных кредитов по уровню достатка или уже имеющим жилье.

А между тем совершенно очевидно: приоритетом номер один в социальной политике государства — если оно хоть как-то желает преодолевать демографическую пропасть, — должно стать создание инструмента, стимулирующего рождаемость. Открывающего доступ к получению жилья реальным нуждающимся молодым семьям.

Мы уже не говорим о том, что этот инструмент может способствовать восстановлению всей строительной отрасли. Ведь застройщики-спекулянты заинтересованы лишь в одном — росте цен. Впрочем, как и большинство состоятельных граждан. Свои жилищные проблемы они давным-давно решили, и любые надежды на них как на возможных покупателей на нынешнем этапе падения спроса просто тщетны.

Молодежь — единственная категория граждан, действительно нуждающаяся в жилье для собственных нужд, причем здесь и сейчас.

Однако все прошлые и ныне действующие программы доступного жилья для молодых превращены в очередной чиновничий фарс, имитацию некой молодежной политики, которая с каждым годом лишь углубляет демографическую яму. А перекос в структуре населения (численность пенсионеров приближается к численности работающих) уже стал поводом для пенсионной реформы с увеличением пенсионного возраста.

По большому счету молодежное кредитование — сфера, где мы по-прежнему наблюдаем цинично проворачиваемые крупные аферы, причем на деньги налогоплательщиков, то есть на наши с вами средства. В условиях неуклонного падения численности населения это впору назвать не иначе как национальным позором.

Справка

Согласно ст. 47 Конституции Украины государство гарантирует право граждан на жилье и обязано создавать условия, при которых каждый гражданин имел бы возможность построить жилье, приобрести его в собственность или взять в аренду, а граждане, нуждающиеся в социальной защите, обеспечиваются жильем бесплатно или за доступную для них цену. По закону от 05.02.93 № 2998-ХII «О содействии социальному становлению и развитию молодежи в Украине» (ст.1,10), молодые семьи и одинокие молодые граждане до 35 лет, неполные семьи, где мать (или отец) имеют возраст до 35 лет, а также молодые ученые соответствующего возраста имеют право на получение за счет бюджетных средств льготных долгосрочных госкредитов на строительство и приобретение жилых домов и квартир и дополнительных госгарантий в виде льгот.